| 下游需求依旧疲软 沿海煤炭运价在短期运力影响下震荡 | |||

| 煤炭资讯网 | 2019/11/16 9:27:37 能源新闻 | ||

|

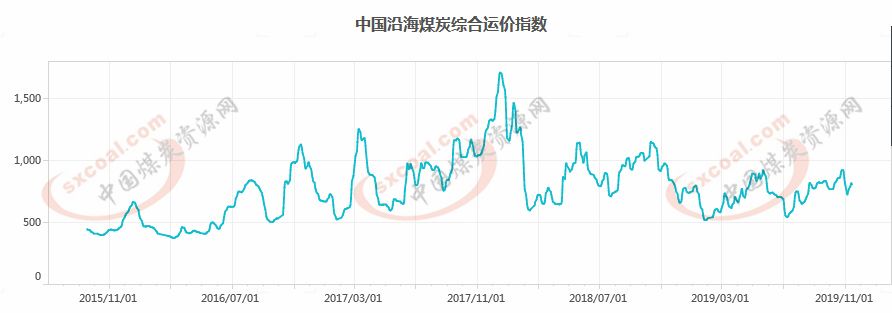

本周,沿海煤炭运价前升后降,不过整体来看,与上周相较呈上涨态势。截至11月14日沿海煤炭运价指数为802,较前一日下跌12点,跌幅为1.47%;较上周同期上涨50点,涨幅为6.65%;较去年同期下跌78点,跌幅8.86%

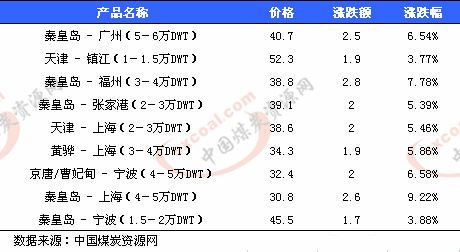

周初,随着气温的下降,民用电对日耗支撑增强,下游电厂日耗连续5天运行于58万吨水平,较前期有所提升;加之煤价出现止跌企稳迹象,沿海煤炭运输市场货盘较前期有保障,船东要价坚挺,买方议价空间减小。 与此同时北方港口受天气影响,进入了封航频繁期,船舶运力周转放缓;加之非煤货盘的分流,海运煤炭市场暂时呈现货多船少格局,船东挺价心态强烈,煤炭运价延续上周末的向好趋势。 尽管日耗略有上扬,下游电厂库存较去年同期偏低50万吨左右,但依旧处于相对高位,存煤可用天数在28天以上水平,大规模北上拉运冬储暂未出现,沿海煤炭市场货盘依旧偏少。 之后国际运价暴跌,外贸运力回流明显,内贸运力得到补充;叠加封航影响减弱,煤炭运力供应及周转顺畅,沿海煤炭运输市场供需格局趋宽松,船东挺价支撑减弱,煤炭运价阶段性回暖结束,运价回调明显。 11月14日分航线船型平均运价具体情况如下表(单位:元/吨):

由此表可以看出,各航线运价与上周同期相较均有所上涨,涨幅在1.7-2.8元/吨之间。 后期随着冷空气的来袭,加之进口煤平控政策的影响,预计沿海煤炭市场货盘将有所恢复,后续跌幅或将逐步放缓。 环渤海港口船舶调度情况:截至11月15日,秦皇岛港锚地船舶24艘,预到船舶9艘;黄骅港锚地船舶16艘;国投曹妃甸港锚地船舶4艘,预到船舶7艘;曹妃甸港二期锚地船舶1艘,预到船舶5艘;华能曹妃甸港锚地船舶1艘,预到船舶4艘;国投京唐港锚地船舶6艘,预到船舶5艘。 环渤海港口库存情况:截至11月15日,秦皇岛港库存660万吨,较前一日减少7万吨;黄骅港库存226万吨,较前一日增加7万吨;国投曹妃甸港库存442万吨,较前一日减少4万吨;国投京唐港库存216万吨,较前一日减少3万吨。

| |||

声明:本网站新闻版权归煤炭资讯网与作者共同所有,任何网络媒体或个人转载,必须注明“来源:煤炭资讯网(www.cwestc.com)及其原创作者”,否则本网将保留追究其相关法律责任的权利。转载是出于传递更多信息之目的,若本网转载有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系(本网通讯员除外),我们将及时更正、删除,谢谢。 邮箱地址:1017016419@qq.com