| 俄乌冲突暂缓后,海外煤炭市场变化 | |||

| 煤炭资讯网 | 2022/3/21 22:48:08 煤市分析 | ||

|

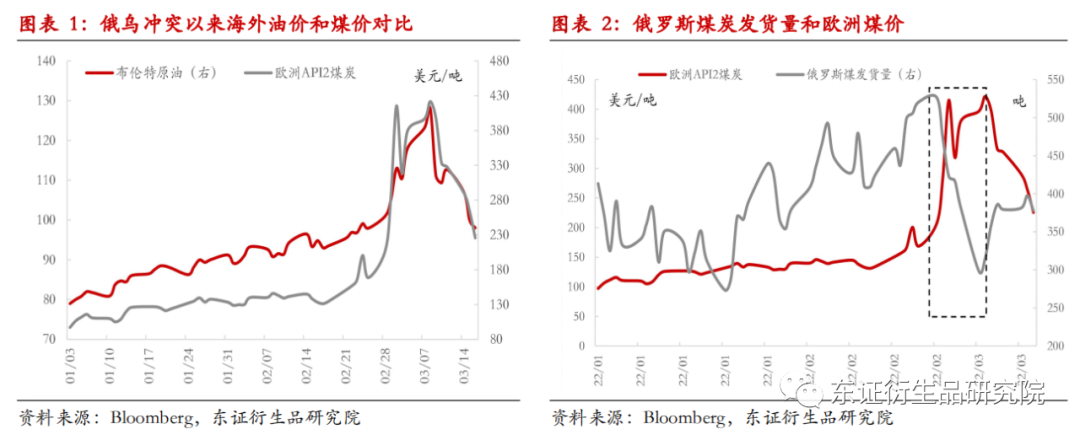

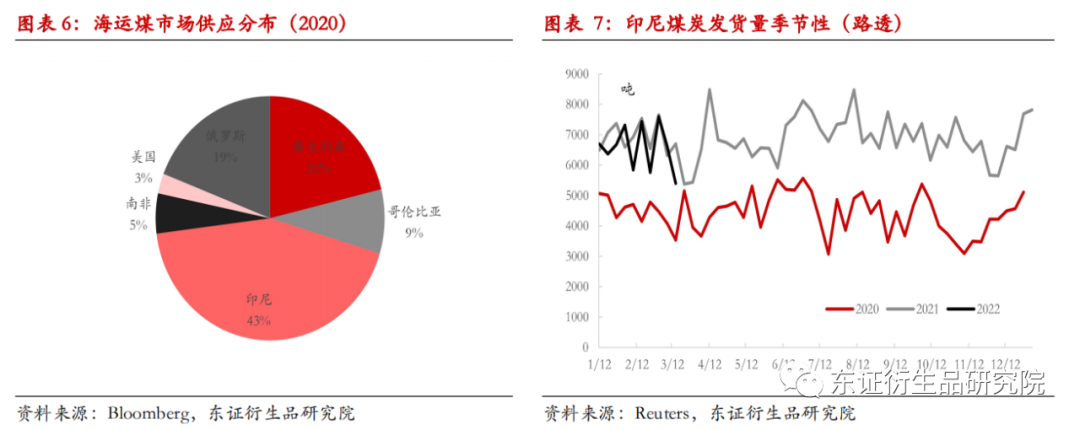

★ 伴随俄乌冲突演变,海外煤价近期急涨急跌 俄罗斯作为基础资源品输出大国,近一个月来俄乌冲突导致环欧洲市场能源价格暴涨暴跌。2月25日至3月8日,欧洲API2煤炭期货由168美元/吨上涨至421美元/吨,累计涨幅150%。俄罗斯在黑海地区的运输3月8日恢复后,海外能源价格从极高位置快速回落。随着俄乌直接冲突缓和,原油价格跌回90-100美金/桶,海外煤炭价格长期将如何演绎?本文将回顾海外煤炭市场供需情况,并对进口煤价格做出展望。 ★ 海外煤炭供应:2022年出口总量预计下滑3000-5500万吨 根据IEA统计,全球海运动力煤(837, 9.00, 1.09%)市场总贸易量约10亿吨。其中,印尼、澳大利亚和俄罗斯前三大出口国供应占比达80%。印尼出口禁令反复,叠加发运瓶颈限制,印尼煤2022年出口量预计4.09亿吨,环比减少2500万吨。澳大利亚因拉尼娜气候带来的持续洪水影响,预计2022年出口量环比持平。俄罗斯实际影响量难以准确评估,取决于贸易制裁持续期和物流重建速度,或因俄乌冲突出口减少500-3000万吨。2022年海外煤炭出口总量预计下滑3000-5500万吨,即供应量下滑3%-5.5%。 ★ 海外煤炭需求:油、气产量受限,支撑煤炭需求偏好回升 需求方面,除中国外,海运煤炭市场需求集中日韩、印度和欧洲。整体能源紧张背景下,电力来源更多往煤炭等传统能源倾斜。火电需求取决于经济增长和新能源发力情况,长期增速难以准确预估。我们仅列出主要海外需求国电力日耗、库存和价差情况,以及时跟踪:当前海外主要进口煤地区下游库存极低;彭博测算的德国dark spread价差,欧洲地区火电仍处于性价比安全区间。海外煤炭市场在2021年缺口2300万吨后,2022年缺口扩大至3300万吨。下游低库存状态下,海外煤价易涨难跌。 ★风险提示: 原油价格,各国煤炭出口政策,疫情变化。 1 伴随俄乌冲突演变,海外煤价近期急涨急跌 2月中旬以来,随着俄乌冲突演变,包括煤炭在内的海外能源价格剧烈波动。俄罗斯作为基础资源品输出大国,导致环欧洲市场的能源和工业品价格近一个月来暴涨暴跌。2月25日至3月8日,布伦特原油由98美元/桶最高上涨至139美元/桶,累计涨幅42%;欧洲API2煤炭期货由168美元/吨上涨至421美元/吨,累计涨幅150%。随着俄罗斯在黑海地区的煤炭运输从2022年3月8日开始恢复后,海外能源价格从极高位置快速回落。截止3月16日,布伦特油价从最高点回落29%至98美元/桶,API2煤炭期货由最高点回落46%至225美元/吨。目前俄乌冲突仍在谈判中,但争锋最激烈的时期或已过去。随着俄乌冲突缓和,原油价格回归90-100美金/桶,海外煤炭价格如何演绎?   2 海外煤炭供应:印尼、澳大利亚等年初以来出口受阻 从俄罗斯发货数据来看,自从3月8日以后,俄罗斯煤炭发运量环比逐步恢复,目前日均发货量380吨,处于去年同期80%的水平。俄乌冲突以来,实质性供应减量仅仅2周。俄罗斯2周供应量缺失,导致海外煤炭价格急速暴涨150%。其一在于对战争本身持续性的担忧和恐慌情绪;其二在于海外煤炭/能源自身,原本就非常紧张的供需基本面。随着事态趋缓,市场恐慌情绪释放,海外煤价将重回其自身基本面。 供应端,根据IEA统计,全球海运动力煤市场总贸易量约10亿吨。其中,印尼为第一大动力煤出口国,2020年煤炭出口总量4.07亿吨,占全球动力煤出口总量40%。澳大利亚和俄罗斯2020年分别出口2亿吨和1.7亿吨,占比20%和18%。其他出口国家分别为哥伦比亚、南非和美国,出口量分别在0.8亿吨、0.5亿吨和0.25亿吨。海运煤炭市场供应较为集中,前三大出口国占比就已达到80%。 需求方面,煤炭进口国相对分散。其中第一大进口国为中国,2020年进口动力煤总量2.2亿吨,占比32%;印度、日本和越南等其他亚洲国家分别进口1.5亿吨、1.4亿吨和1.3亿吨,占比21%、19%和18%。欧洲2020年全年进口0.8亿吨,占比8%。  2022年以来,印尼煤出口量受政策影响整体发货偏低。因2021年印尼矿山DMO政策执行不佳(即国内市场义务,DMO要求矿山将25%的煤炭产量以最高每吨70美元的价格出售给国内市场),1月印尼煤矿遭遇出口禁令。印尼2021年月度出口量平均可达到3500万吨,但2022年1月单月出口量仅有1330万吨。且DMO政策仍有反复,4月份仍有可能再度面临出口禁令。根据此前印尼方面公布,2022年计划将其本国煤炭产量从2021年5.5亿吨提高至6.5亿吨,剔除DMO部分可出口量从2021年的4.3亿吨提高至4.8亿吨。但考虑出口禁令反复,以及实际发运瓶颈限制,印尼煤2022年出口量预计仅有4.09亿吨,较2021年减少2500万吨。   澳大利亚年初以来,则因为拉尼娜气候带来的持续洪水,导致煤炭发货量受阻。根据澳洲气象局发布的预告(3月15日),此次拉尼娜气候将会持续到5月份。由于澳大利亚近年来并未新增煤矿项目,产量以现有产能存量为主。叠加天气持续扰动,预计2022年澳洲煤炭出口量较2021年持平。  俄罗斯实际影响量难以准确评估。假设外部冲突快速达成协议,实际影响量约2个月,按照发货比例80%计算,对应煤炭出口减少约500-600万吨。假设俄乌维持反复谈判,以俄罗斯发货比例80%推算全年,预计2022年俄罗斯出口总量降低至3000万吨至1.4亿吨。 综上,2022年,海外煤炭市场供应并不宽松。印尼受出口禁令反复,年初出口量预计下滑2500万吨,俄罗斯出口因俄乌冲突或减少500-3000万吨,澳大利亚因天气和产能限制出口同比持平,全年煤炭出口总量预计下滑3000-5500万吨,即供应量下滑3%-5.5%。 3 海外煤炭需求:油、气产量受阻,支撑煤炭需求偏好回升 需求角度,原油、天然气等传统能源产能受限,整体能源紧张背景下,电力来源更多往煤炭等传统能源倾斜。海外煤炭呈现明显的卖方市场,日韩、印度、欧洲以及中国对海外煤炭进口刚需提升。在俄乌冲突之后,为维护本国能源安全保障,包括德国、英国等开始明确表态推迟燃煤电厂退役。 需求国方面,除中国外,海运煤炭市场主要需求国集中日韩、印度和欧洲。火电需求取决于经济增长和新能源发力情况,长期需求增速难以准确预估。我们这里仅列出主要海外需求国电力日耗、库存和价差情况,以对需求变化做出及时跟踪。 需求层面,供应紧张叠加绝对高价,主要地区海外电厂库存非常低。能源价差角度,以彭博口径德国dark spread价差测算,欧洲地区火电仍处于性价比安全区间,但随着油气价格回调近期大幅回落。 综合来看,随着海外煤价跟随油价巨幅波动后进入平稳期,煤炭市场更多跟随其长期基本面。供应端,印尼、俄罗斯等主要煤炭出口国面临减量,澳大利亚受制于洪水等难以放量,2022年全年出口总量预计下滑3000-5500万吨。需求端,在油价相对高位下,海外进口煤刚需较强。海外煤炭市场在2021年缺口2300万吨后,2022年缺口扩大至3300万吨。下游低库存状态下,海外煤价易涨难跌。    原油价格,各国煤炭出口政策,疫情变化。 许惠敏 资深分析师(黑色产业)

| |||