| 华能国际:通过新建与收购继续保持行业龙头地位 | |||

| 煤炭资讯网 | 2010-4-26 19:07:31 能源新闻 | ||

|

英策咨询研究员 潘虹 华能国际[6.95 -1.56%]电力股份有限公司(600011),是1994年经原国家经济体制改革委员会批准,由华能国际电力开发公司与河北省建设投资公司、福建投资开发总公司、江苏省投资公司、辽宁能源总公司、大连市建设投资公司、南通市建设投资公司及汕头市电力开发公司,共同发起设立的股份有限公司。公司于2001年12月在上交所挂牌,是中国电力[1.86 0.54%]行业的龙头企业。 2009 年,公司实现主营业务收入797.42 亿元,同比增长10.45%;归属母公司净利润50.81 亿元,扭转了2008年的亏损局面,但尚未恢复到2007年净利润59.97亿元的水平。其历年主营收入与净利润增长变化情况,如下列二图所示:

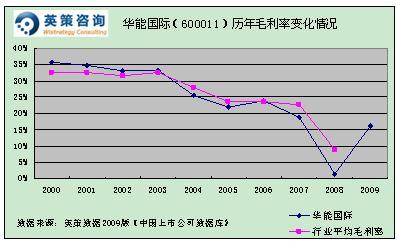

数据显示,华能国际的主营业务收入,历年来一直稳定增长。2008年,受全球金融危机影响,中国经济有所放缓,电力需求增速下降,全年用电量34,268亿千瓦时,同比仅增长5.23%,低于前几年的平均增长速度。尽管公司2008年主营业务增长率达34%,但受燃煤成本大幅上升影响,仍录得35.63亿元净亏损。 2009 年,公司营业收入继续增长并恢复盈利,主要源于几个方面:(1)新机组投产和收购机组带来收入增长,2009 年公司新增可控容量796.9 万千瓦(包括新投产机组583.2 万千瓦,收购机组213.7 万千瓦),使发电量同比增长10.23%;(2)燃料成本回落,2009 年,电煤价格和运输费用与上年相比均显著下降,同时公司进口了1258 万吨煤炭,使公司境内电厂全年单位燃料成本同比下降13.5%。 长期以来,火电行业受煤价、电价及外部经济环境影响较大。由于电价为政府调控,而煤炭价格由市场决定,因此电价及煤价的变动,对公司业绩影响较大。同等条件下,企业生产水平的优劣,决定了竞争力的高下。数据显示,自2003年起,华能国际的综合毛利率,始终低于行业平均水平(2006年除外),在差距最大的2008年,其综合毛利率低于行业平均水平8个百分点,如下图所示:

2008年,由于原料运输成本的增加和金融危机导致发电量增速下降的影响,整个煤电行业毛利率大幅下滑,华能国际也不能幸免,毛利率仅为1%。2009年,随着电煤价格显著下降,加之公司发电规模扩大,单位发电成本大幅降低,毛利率回升到16%,增长了15个百分点。 与同行相比,华能国际在毛利率上尽管不占优势,但由于其营业费用率、管理费用率和财务费用率等三项费用率历年来低于行业平均水平,因此可部分弥补毛利率偏低的不足。 除主业外,公司也对同行业发电企业等进行参股投资,并从2003年起分阶段加大了投资力度,公司对外投资占所有者权益的比重,从2003年的10%,增加到2009年的将近30%。2008年,公司投资收益较上年同期减少86.22%,主要是联营公司受燃料价格上涨等因素导致利润下降及受让华能集团拥有中新电力(私人)有限公司100%股权所致。2009年,公司投资收益较上年同期增长337.94%,主要原因是联营公司盈利增加。公司历年对外投资占所有者权益比重及投资收益占利润总额比重,如下列二图所示:

2007年以前,在主业经营与投资活动的综合作用下,公司连续6年获得了略高于行业平均水平的销售利润率。2007年和2008年,由于毛利率差距与行业平均水平拉大,管理效率和投资收益无法弥补这一差距,导致销售利润率开始降到行业平均水平以下(2008年为负值),如下图所示:

随着2009年煤炭价格和运输费显著下降,发电成本大幅降低,及联营公司收益的回升,公司销售利润率又大幅提升,达到7.5%的水平。 从资本结构看,公司资产负债率在2007年以前长期维持在60%以下的健康水平,08和09两年,由于较大规模地间接融资用于新增可控容量(仅2009年便新增796.9 万千瓦,包括新投产机组583.2 万千瓦和收购机组213.7 万千瓦,发电量同比增长10.23%),导致资产负债率达到75%的警戒水平,如下图所示:

2010年1月,公司发出公告,计划向包括华能集团在内的不超过10 家特定投资者发行12 亿股A 股和4亿股H股,集资103 亿元,其中86 亿元用于8 个电力项目,31亿元用于偿还金融机构借款。借款偿还后,公司的资产负债率将下降至70.76%。 从资本回报角度看,公司的净资产收益率,除2008因出现亏损为负值外,8年来多在10%到15%之间浮动,整体高于行业平均水平。其历年净资产收益率变化情况,如下图所示:

长期以来,华能国际坚持稳定的分红策略,每年进行高比例分配,平均分红比例为52.8%,即使在2008年出现亏损的情况下,也进行了大比例分红,体现了大蓝筹的风范。其历年分红比例如下图所示:

经过2009年的行业性回升后,2010 年火电行业将再次经受政策和市场的双重考验。一方面,因经济恢复和异常天气导致的用电需求异常旺盛,火电发电小时同比增长;另一方面,2010 年煤价上涨已成定局,预计同比上涨约8%,火电行业的毛利又将迅速下滑,多数火电企业又将进入微利状况,部分燃料成本管理较差的企业将再次发生亏损。 公司一季报显示,2010年头三个月其发电量为586亿千瓦时,同比增长40%。,收入增长39%,略低于发电量的增长。主要原因是,2009年下半年东部沿海地区上网电价有所下调,公司一季度结算电价从2009 年一季度的0.419元/千瓦时下降到0.416元/千瓦时。 全行业电价水平,再次触动煤电联动议题。按所谓煤电联动规则,电煤上涨4%则电价联动上涨。有专家预计,2010年5、6月开展电价联动的几率较大,预计届时每千瓦时电价可能上调0.02-0.03元。 在这种情况下,公司的扩张速度不减。公司将继续通过新建与收购保持规模的快速增长。根据计划,公司在2010 年将新投产约400 万千瓦,加上年初收购的山东电力公司和鲁能集团项目,将基本实现到2010 年末管理容量6000 万千瓦的目标,继续保持国内第一的龙头地位。

| |||