| 动力煤 寒意未消 | |||

| 煤炭资讯网 | 2014-1-2 6:52:09 煤市分析 | ||

|

预计电力行业与水泥行业对煤炭消费需求增速将放缓 提要 2014年中国经济活动的主题是经济结构转型升级,由此导致经济增速或将放缓,动力煤需求难有明显改善。 全球经济处于复苏初期,美国退出QE或将冲击新兴市场,2014年全球动力煤与航运市场仍将低迷,低成本的进口煤对国内煤炭市场的影响不容忽视。

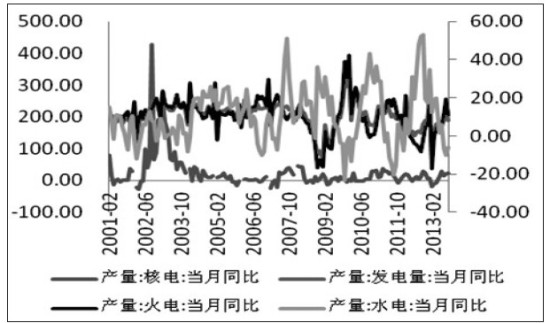

2013年年末动力煤现货价格阶段性冲高为2014年上半年价格下行提供了空间,现货企业应把握卖出套保的机会,对于普通投资者而言,逢高沽空是较为安全的投资策略。 2011年11月以来,国内动力煤价格总体呈现下行态势,现货价格处于近5年来的低点。在过去两年内,动力煤需求增长放缓与进口煤冲击是煤价下行的主要推手。 在经济结构调整背景下,国内经济增速较以往有所放缓,能源消费需求降低。2012、2013年发电量、水泥产量增速明显低于之前10年的平均增速。国际动力煤价格自2011年开始亦呈现跌势,国际运价指数长期徘徊于低谷,国际煤炭价格的走低刺激了煤炭进口量的快速提升,2012、2013年,我国煤炭进口量快速增加。在内需不振与进口煤涌入的双重冲击下,近两年国内动力煤价格呈现跌势。 图为山西优混秦皇岛平仓价 结构优化,增速放缓 十八届三中全会为中国经济发展指明了方向,2014年及之后的一段时间,我们需要承担经济调整过程中的阵痛,经济增速放缓是经济结构调整必须付出的代价。 改革是2014年经济生活的主题,通过结构调整激发经济活力是可持续发展的路径。预计2014年中国GDP增速将呈现前高后低态势(基于经济未突破下限的假设)。我们可以从两个视角分析中国经济对煤价的影响:一是中国经济增速影响,二是经济结构调整影响。 图为全社会用电量与GDP累计同比影响 全社会用电量与GDP累计同比增速走势相似度较高,从2010年以来,GDP同比呈下行趋势,全社会用电量增速亦有所放缓。 第二产业与第三产业对GDP增长的贡献率此消彼长,预计第二产业对GDP增长的贡献率将加速下降。而第二产业单位GDP贡献率的用电量大于第三产业,在GDP增速下降与第二产业GDP增长贡献率下降的双重因素影响下,电力消费增速存在继续放缓的可能。就国际与国内的经济形势而言,2014年动力煤消费需求难有明显起色。 供给分析 国内煤炭生产供应。2013年前9个月中国国内煤炭产量同比下降1.8%至26.65亿吨,其中,内蒙原煤产量同比下降明显(降幅达10%)。2013年动力煤延续跌势,煤炭行业亏损面加大,产能释放积极性受到抑制。2013年的减产主要来自于中小煤矿,国有大型煤矿企业产量仍在增加,为保有市场规模及维持企业的正常运营,大型煤炭企业主动减产理由不够充分。 2014年动力煤市场将保持谨慎态度,冬储行情完成后,动力煤价格将回归弱势,而动力煤价格低迷将限制煤炭行业的产能投放,2014年国内动力煤产量或将继续小幅下降。 进口煤影响。2013年前9个月,我国累计进口煤炭1.96亿吨,同比增长18.3%,同比增速较2011、2012年回落,基数较大与内外价差收窄是主要原因。大量的进口煤对我国煤炭市场形成了明显冲击,目前国际煤价与国际运价均处于近5年低位水平。 2014年美国经济有望延续弱复苏,欧洲经济有望走出低谷,中国及其他新兴市场经济体存在降温可能,预计国际煤炭价格仍将延续偏弱振荡态势。在全球经济缓慢复苏的大背景下,国际运价亦难有明显起色。预计2014年国内煤炭进口仍将保持增长,但增速有所回落。预计2014年煤炭总供给量将小幅增长,增速有望低于2013年。 需求分析 电力行业用煤需求。从经济周期与政策周期角度判断,2014年中国经济增速小幅放缓是大概率事件。经济增速放缓,意味着发电量增速将有所放缓,用煤需求增长亦将减慢,此外需考虑天气因素对电煤需求的影响。 图为各类能源的发电增速 水泥行业用煤需求。在产能过剩、价格低迷时期,水泥企业扩产动力不足,水泥行业产量增长将延续近两年来的放缓态势,耗煤需求难有明显改善。 电力和水泥行业是动力煤需求最多的两个行业,二者对动力煤的需求占总需求的80%左右,其对动力煤需求的弱增长决定了2014年动力煤需求难有明显改善。 结论 2014年动力煤市场将延续2013年供需偏松的格局。在此背景下,以下三大因素将导致动力煤价格呈现弱势: 一是市场竞争因素。在竞争较为激烈的动力煤市场中,减产意味着主动让出市场份额。在竞争压力之下,行业普遍减产的可能性较小。在行业处于供需偏松格局时,企业为了使自己的出货量与速度优于竞争对手,首要的选择是降价,而降价行为又会引发连锁反应,最终导致市场陷入价格战。 二是库存压力因素。当某一环节库存水平偏离正常值时,价格将随之出现波动。库存偏高,市场会面临下行压力,然而2014年的库存特点或许与以往有所不同,贸易商的出局导致中间环节的库存能力明显减弱。 三是资金压力因素。煤炭价格下行导致煤炭行业亏损面不断加大,近3年的低迷行情对生产企业的资金流影响较大,若煤价继续下跌,则煤炭企业的资金流风险将加剧。在资金压力下,煤炭生产企业需要加强出货力度、加快出货速度。 投资建议 2014年中国经济将在结构升级优化与经济增长之间的权衡中前行,增速放缓的概率较大。为保证就业水平以及经济平稳运行,政府不会放任经济大幅下行。在经济小幅走弱的背景下,预计电力行业与水泥行业对煤炭消费需求增速将放缓。在进口煤的冲击下,国内煤炭供应依旧充足。预计2014年动力煤市场维持供求偏松格局的概率较大,动力煤价格或将延续偏弱振荡格局。 铁路检修、煤矿停产、消减过剩产能与周期性补库存等因素或许会刺激煤价出现阶段性反弹。对于一般投资者而言,建议把握逢高布空机会,5500千卡/千克的动力煤在580—600元/吨时,为空方较好的入场机会;对于煤炭生产及销售企业,建议把握在反弹高点套保的机会,通过适时套保,提高产品平均售价、拓展产品销售渠道;对于煤炭消费企业而言,我们认为5500千卡/千克的动力煤价格在500元/吨以下的空间偏小,建议在520元/吨、530元/吨时,进行买入套期保值。 郭军文南开大学金融学学士、欧洲地中海管理学院金融学硕士。海通期货[微博]研究所能源化工研究员。具有近4年的管理咨询工作经验,擅长宏观经济分析与热点问题追踪,注重行业价值链与流程分析。

| |||