| 供需失衡恶化 钢材弱势持续 | |||

| 煤炭资讯网 | 2015-7-8 14:10:11 能源新闻 | ||

|

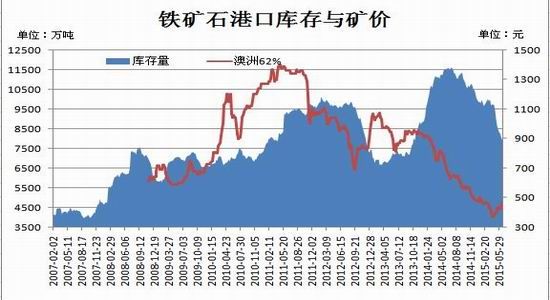

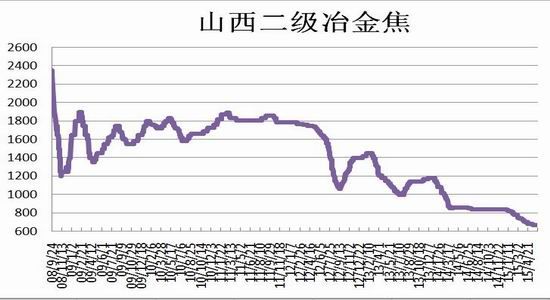

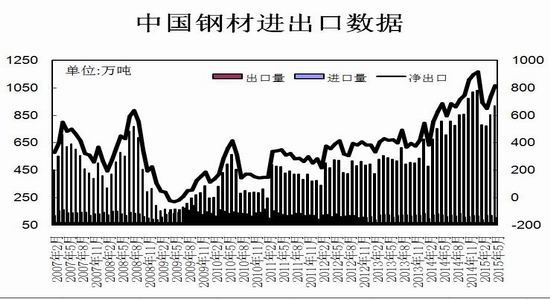

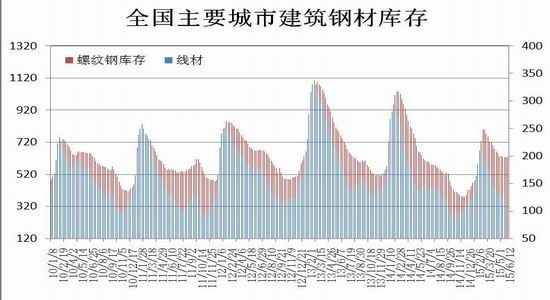

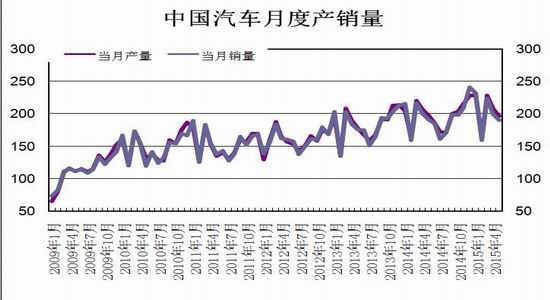

2015 年上半年钢材(1907, -84.00, -4.22%)期现货价格走势低迷,而目前价格创出多年来低点,市场对于后期走势存在更多遐想,只是钢价受钢铁供需矛盾压制仍长期存在,这在大环境下决定了后期钢价走势缺乏大幅度反弹的基础。尽管宏观政策利好不断,但淡季的脆弱基本面明显左右钢价,因此三季度将继续呈现弱势,而四季度有望触底反弹。 一、上半年行情回顾 2015 年转眼已过半,回顾上半年国内钢材期货价格走势可谓跌宕起伏,但整体重心继续下移。由于实体经济不景气,市场的热情大部分都投入到了资本市场——股市当中,虽然国家出台了一系列经济刺激政策,比如七大工程包、六大领域消费工程等,而且后期涉及到“一带一路”交通走廊、京津冀交通一体化和长江经济带综合体等工程,不过这些项目落实到位仍需要一定的时间,而对于当前钢材市场供需失衡进一步恶化,继续打压钢材期现货价格,RB1510 合约目前已逼近 2200 元关口。  二、经济环境 (一)国际经济形势 美国方面,消费水平令人失望导致年初经济增长不及预期。尽管就业市场整体有所改善,但工资增长仍然疲弱;然而,伴随自主离职率的上升,2015 年下半年劳动力市场或将进一步改善。由于居民对于天然气价格下降的反应不及预期,消费水平至今不甚理想。如果这一情形在下半年有所改善,美国经济增长应能开始企稳。美元走强以及可能加息等因素或将对美国经济增长形成拖累。  欧元区,由于 QE 政策和能源价格下跌对于市场信心的显著提振,边缘国家的经济复苏远超市场预期。尽管德国在年初的表现有些让人失望,但市场并不担忧德国的中期前景。如果边缘国家的经济复苏得以持续,预期德国的经济反弹将提振区域性增长。市场应关注 QE 政策相关的流动性风险以及即将举行的选举可能带来的政治风险。  尽管宏观经济略显疲弱,市场表现却仍然强劲。在 2015 年下半年,虽然宏观经济势将回暖,但仍不太可能达到支持目前大部份市场高估值的水平。从宏观层面看,风险水平已有所上升,金融稳定性和地缘政治因素可能会造成前景的迅速恶化,需持谨慎乐观态度。在全球层面,经济复苏仍然缺乏动力,通胀回归的早期迹象正缓慢浮现,未来进一步政策支持的空间正逐步萎缩。 (二)我国经济形势 2015 年上半年国内频发刺激政策,但稳增长政策迟迟未见效果的根本原因在于,资金来源受阻制约了政府的支出能力。在政治局 430 新政着重放松地方政府融资限制、资金投入加速到位的前提 下,市场认为年内经济有望结束连续下跌的状态,时点在二季度末、三季度初,维持全年 GDP 同比增长 7.1%的判断,二至四季度 GDP 同比增速分别为 7.0%、7.1%和 7.1%。预计全年基建投资增速有望接近 25%,房地产投资增速将跌至 5%左右。出口负增长局面难以扭转,国内进口需求改善叠加低基数将支持进口同比增速继续回升。 但从房地产周期角度看,年内国内经济企稳仅是短周期的稳定,中国经济长周期的拐点可能将在 2017 年前后才会出现。在经济仍在触底,货币政策传导受阻的前提下,预计全年通胀水平为 1.5%,三、四季度分别为 1.6%、1.9%;2016 年通胀同比水平进一步上升至 2.4%。  三、钢材市场 (一)铁矿石 2015 年上半年铁矿石期现货价格探低回升,受国内钢材市场需求不足、价格连续下滑的影响,进口铁矿石价格呈现一路下滑态势。从年初 1 月 3 日 62%品位进口铁矿石到岸价 71.38 美元/吨,下降到 4 月 10 日 46.84 美元/吨,降低了 24.54 美元/吨,下降 34.4%。但从 4 月 10 日开始,进口铁矿石价格出现了一波大幅度反弹,到 6月 11 日反弹到 65.5美元/吨,上升了 18.66 美元/吨,上涨了 39.8%。但当前下游钢材市场低迷,钢厂对于高矿价采购力度放缓,6 月 26 日进口铁矿石 62%品位到岸价格为 60.25 美元/吨。  2015 年 1-5 月份,我国累计进口铁矿石 37810 万吨,累计进口金额 246.1 亿美元,进口平均价格为每吨 65.1 美元。而去年同期,我国累计进口铁矿石 38229.5 万吨,累计进口金额 460.1 亿美元,进口平均价格为每吨 120.4 美元。相比之下,今年前 5 个月我国铁矿石进口量减少了 422.1 万吨,除2 月及 5 月份进口量在 7000 万吨附近,其它都维持在 8000 万吨左右,下降 1.1%;而进口金额减少214.0 亿美元,下降幅度高达 46.5%,平均价格每吨减少了 55.3 美元。  相较于 2015 年初的 1 亿吨港口库存,目前已出现一定回落,截止 2015 年 6 月 26 日,全国 41个主要港口铁矿石库存总量为 7871,降幅达 21.7%,为近两年来新低,其中澳矿 4093,巴西矿 1219,贸易矿 2390,球团 319,精粉 343,块矿 1010,日均疏港总量 259.1。(单位:万吨)由于钢厂采购长期外矿比例较大,内矿整体供给相对有限,近期外矿价格的上涨导致钢厂加大内矿采购;前期钢材价格的好转和外矿价格下降,钢厂整体生产积极性较高,随着外矿到港资源的减少,钢厂采购内矿积极性提升。  (二)焦炭(816, -34.00, -4.00%) 2015 年上半年焦炭期价逐月下行,截止 6 月 26 日 J1509 合约报价 874 元/吨,相较于年初 1081,下跌 207 元,跌幅近 20%。由于下游钢市仍表现低迷,拖累焦炭市场交投气氛疲软。然而焦化厂方面开工率呈现低位运行态势,因此现阶段普遍库存压力较小。这也使得焦炭价格短期仍处于横盘整理中。但随着钢厂高炉检修迹象的增多以及亏损面加大的影响,后期焦炭市场表现不容乐观。  据统计数据显示,2015 年 1-5 月,全国焦炭产量 18781 万吨,同比下降 2.8%;1-5 月份,全国煤炭产量 146036 万吨,同比下降 6.0%。前 5 个月,与煤炭需求量密切相关的火电量、焦炭、水泥、生铁等产量同比均下降,而水力发电量持续增加,说明前 5 个月黑色产业依旧低迷,动力煤和炼焦煤的下游需求仍然疲弱。  (三)钢材产量 2015年1-5月全国粗钢产量3.4亿吨,同比下降1.6%;5月全国粗钢日均产量225.65万吨,较上月下降1.76%,创年内次高水平,产量低于预期,主要是小钢厂减产力度较大。据中钢协统计,5月会员钢企粗钢日均产量180.34万吨,较上月微降0.24%;非会员钢企粗钢日均产量45.32万吨,较上月下降7.39%。 不过,5月钢铁行业供给端出现收缩,并未扭转钢市下跌态势,主要是需求端收缩幅度更大。数据显示,2015年1-5月全国固定资产投资同比增长 11.4%,增速持续11个月放缓。其中,基建、房地产投资增速均出现放缓。同时,机械、汽车、家电、造船等主要用钢行业增长乏力。2015年5月国内挖 掘机销量同比大降34%;汽车、洗衣机、彩电产量同比增速由正转负;新接船舶订单跌至低谷。  (四)进出口 据海关总署统计,2015 年 1-5 月我国累计出口钢材 4352 万吨,同比增长 28.2%;1-5 月我国累计进口钢材 549 万吨,同比下降 10.3%。作为国内钢材主产区河北省 2015 年 1-5 月钢材出口 918.2万吨,比上年同期(下同)增加 52.7%,价值 264.4 亿元人民币,增长 17.5%。其中出口到 32 个海上丝绸之路国家 523.9 万吨,大幅增长 86.3%;出口到 47 个陆上丝绸之路经济带国家 198.5 万吨,增长 1.1 倍。二者占同期全部出口总值的 78.7%。 据钢铁行业分析及市场研究报告数据显示,钢铁棒材和板材为主要出口品种。钢铁棒材出口401.6 万吨,增加 89.4%,占 43.7%;钢铁板材出口 370.6 万吨,增加 49.3%,占出口总量的 40.4%;角钢及型钢出口 88.4 万吨,减少 1.7%;钢铁管配件出口 10.2 万吨,增加 1.1%。 市场认为,新兴市场及欧美国家需求增长,拉动钢材出口。特别是一带一路国家市场潜力巨大,外贸发展前景可观。一带一路沿线发展中国家国内制造业普遍相对比较薄弱,基础设施建设需求旺盛,对我国钢材需求量增大,从而带动了钢材出口的增长。  (五)国内建筑钢材市场库存 截止 6 月 26 日,国内螺纹钢社会库存为 632.19 万吨,年初库存量则为 421 万吨,据现货市场反馈,全国大范围的梅雨天气致使户外施工受到较大影响,下游工地采购明显减速;且宏观经济继续走弱是的钢铁整体需求弱势加码,当前国内钢铁需求释放明显不足,即便是不断加码稳增长政策措施,然政策预期与实际需求相差不断扩大;全国范围内的稳增长项目都受制于融资压力及当地推动不足等因素而导致进展相对缓慢;导致钢铁下游实际需求有限。在国内钢厂仍有限产意、钢材出口继续回升的情况下,钢材市场库存止降回升表明实际需求偏低。  四、相关行业 (一)房地产 进入 2015 年在短短不到半年内,楼市已经经历了三次政策提振,政策出台的密集程度与力度,远超市场预期。2015 年两会后,市场预期第四轮政策刺激会更加重磅,不排除地方会出台更多刺激政策,目前的政策环境,其宽松度可谓是直追 2009 年。 日前,总理在《政府工作报告》中提到今年 GDP 增速目标为 7%,这是否意味着经济下行,利空楼市呢?楼市专家分析称,GDP 增长 7%算是一个正常的目标,虽然相对前两年有所下降,但从世界范围与增长的绝对值来看,这个数字还是很大。在市场看来,“7%”对于房地产来说是利好,房地产的前景值得看好,“它表示经济有下行的可能性,这个时候需要房地产去稳定经济,发挥其在扩大内需、拉动投资方面的重要作用,所以今年提出了支持住房消费,表示国家支持房地产发展。”对于 2015 年一线城市楼市的走势,“向好”是一种共识。当前,在全国房地产尚处于修整的棋局下,一线城市由于处于价值高地,势必成为沉淀政策利好的资金池。而北上广深的限购又尚未完全退出,楼价还暂处于压抑状态,因此楼价表面平稳。  (二)汽车行业 2015 年前 5 个月国内汽车产销量分别为 1024.63 万辆及 1005.18 万辆。市场预计下半年汽车市场的形势或将更严峻。业内人士指出,在短期内没有刺激政策的情况下,中国汽车市场没有任何回暖信号。中国汽车市场已经高度开放,出台刺激政策鼓励汽车消费的可能性不大。 实际上,市场终端已经感受到了车市调整的压力。中国汽车流通协会发布的数据显示,2015 年5 月,全国经销商库存预警指数为 57.3%,同比上升 8%,继续处于警戒线之上。由于 6~8 月是车市传统淡季,业界认为中国车市将从微增长陷入危机周期。 乘联会秘书长表示,5 月车市零售销量同比增长 4%,低于 4 月 9%的同比增速,依然未能走出期待中的回暖行情。6 月乘用车市场仍不乐观,从近期车企降价促销的效果来看,市场需求太弱,6月产销量环比下降是正常趋势,预计车企新一轮的产销计划调整将会浮现。实际上,众多主流合资企业已经在着手制定下半年产销计划和商务政策,下调销量预期、降低产能利用率、减少经销商库存已经成为趋势。  五、小结与展望 2015 年上半年钢材期现货价格走势低迷,而目前现货价格逼近多年来低点,期价更是屡创上市新低,因此市场对于后期走势存在更多遐想,只是钢价受钢铁供需矛盾压制仍长期存在,这在大环境下决定了后期钢价走势缺乏大幅度反弹的基础。尽管宏观政策利好不断,但淡季的脆弱基本面明显左右钢价。 进入第三季度,全国范围内正式进入高温多雨气候;特别是长江以南地区预计受到高温多雨影响更大,钢铁市场季节性淡季特征将更加的明显。 后期市场关注焦点主要集中在基础建设及“一带一路”,根据国家发改委网站信息,5 月 18 日以来共批复超逾 4500 亿元基建项目,未来还将有一系列稳增长工程包陆续落地,包括今年将超过4300 亿元的网络建设投资。同时,不少地方 PPP 项目推进速度正在加快,一些几百亿甚至几千亿的项目开始上马。 5 月上旬在发改委举行的宏观经济形势与政策发布会上发改委固定资产投资司副司长表示,近期可能会推出新的一批重大工程包。根据实际情况,不断充实完善和动态调整的重大工程包,把一些符合方向、具备条件的重大项目及时补充进来,形成“四个一批”,即“实施一批、核准一批、储备一批、谋划一批”。 多项宏观经济指标显示,当前稳增长压力较大,加快基建项目投资是稳增长最有效的方法。业内人士指出,今年要完成 7%的 GDP 目标,基建投资增速至少要达到 25%,规模达到 14 万亿,意味着后二个季度的基建投资将较第一、二季度明显回升。 整体上,目前我国经济增速处于换挡回落、从过去 10%左右的高速增长转为 7%-8%的中高速增长,也不再实行强刺激政策,下游需求难以放量,而且资金面依然偏紧,意味着钢铁行业继续维持不温不火的、弱势运行的格局。但是考虑到下半年“一带一路”对用钢需求的提振以及基础建设的发力,对持续低迷的钢市增添一笔亮色。基于此,个人认为三季度钢材期现货价格仍将维持弱势,期价可能触碰 2100-2000 低点,但四季度有望触底反弹,只是反弹高度有限,因此回调可考虑 2000 附近分批布局中长线多单。

| |||