受到焦化企业低库存及上游焦煤价格不断上涨影响,现货价格不断上调,推动期货价格走高,焦炭(1232, 56.00, 4.76%)1701在1200上方运行,维持短多思路操作,焦煤1701短多为宜。

一、期货行情回顾

8月,动力煤期货价格继续上行,现货市场强劲,近月合约受到朝鲜煤交割预期影响,出现杀跌行情,一度拖累盘面,但随着1月合约新规则的执行,跟随现货价格走势,在港口、电厂均低库存,同时减产预期强烈的影响下,走势强劲。

图1:动力煤主力合约走势

数据来源:文华财经 国信期货研发部

8月,焦炭焦煤期货主力合约移仓,继续上行,现货市场紧俏,焦化企业库存处于低位,钢厂补库存需求较为强烈,现货价格不断提涨,焦煤跟随焦炭上涨,维持强势。

图2:焦炭主力合约走势

数据来源:文华财经 国信期货研发部

图3:焦煤主力合约走势

数据来源:文华财经 国信期货研发部

二、动力煤基本面分析

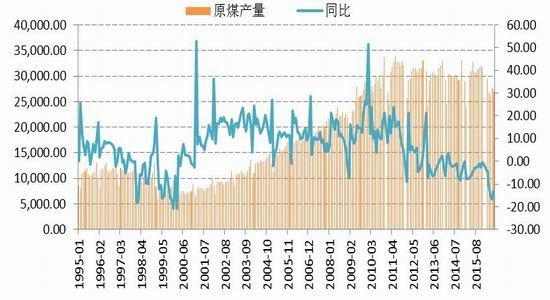

2.1我国7月原煤继续大幅减产

煤炭市场减产加速,7月全国原煤产量27001万吨,同比下降13.1%,前7月原煤产量190080万吨,同比下降10.1%。产量最大的地区依旧是以山西为首的华北地区、以陕西为首的西北地区和内蒙古地区,产量分别达到45723.8万吨、27507.4万吨与47360.5万吨,占到总量的63.4%。另外三大煤炭主产地都较去年降幅明显,分别下降了14.7%、4.6%、10.4%。

1-7月各省区的原煤产量大体呈逐月递减趋势。其中,1-7月累计原煤产量超过5000万吨的共有八个省区,分别是山西、内蒙古、安徽、山东、河南、陕西、贵州、新疆,其产量达到16亿吨,约占总产量84.4%。

全国将开展煤炭去产能专项督查,严格执行去产能进度表,产地煤炭供给将持续偏紧。

图4:原煤产量迅速下滑

数据来源:WIND 国信期货研发部

山西、陕西、内蒙国有重点煤矿的煤炭库存继续下行,7月份数据刷新近期低点。同样,神华、中煤煤炭库存也刷新近期低点,库存有进一步下滑趋势。

图5:山西、内蒙、陕西国有重点煤矿库存情况

数据来源:WIND 国信期货研发部

图6:神华、中煤库存情况

数据来源:WIND 国信期货研发部

2.2环渤海动力煤价格进入上升通道

截止8月24日当周,秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数(发热量5500大卡)报价476元/吨,比上一周上涨12元/吨,比上月底涨46元/吨,呈现加速上涨趋势。

图7:环渤海动力煤价格指数走势

数据来源:秦皇岛煤炭网 国信期货研发部

2.3港口库存维持低位

截止8月25日,曹妃甸港库存为154万吨,秦皇岛港库存为297万吨,处于相对低位,较去年同期大幅减少近一半,维持继续下行。

图8:主要港口煤炭库存

数据来源:WIND 国信期货研发部

2.4电厂耗煤继续处于高位

截止8月25日,六大发电集团合计日均耗煤74.6万吨,处于近期高位。

图9:6大发电集团日均耗煤企稳上升

数据来源:WIND 国信期货研发部

图10:电厂煤炭库存维持低位

数据来源:WIND 国信期货研发部

2.5基差走势

期货升水有所回落,截止8月25日,现货与期货价差为-3.6元,上月底为3.6元。

图11:动力煤现货与期货走势及基差情况

数据来源:WIND 文华财经 国信期货研发部

三、焦煤基本面分析

8月焦煤价格持续上涨。京唐港主焦煤(A9%,V26%,0.4%S,G87,Y15mm)澳大利亚产库提价960元/吨,京唐港主焦煤(A8%,V25%,0.9%S,G85)山西产库提价(含税)8250元/吨。

图12:京唐港焦煤价格

数据来源:WIND 国信期货研发部

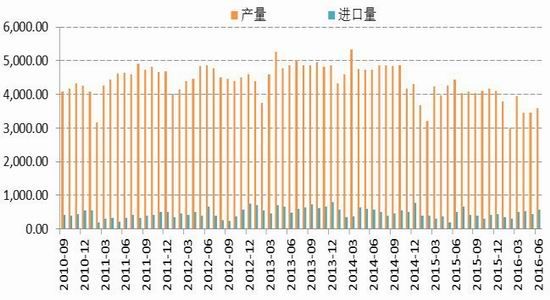

焦煤港口维持较低库存,截止8月19日,北方四港口(天津港、京唐港、连云港、日照港)的焦煤库存量继续下行。

图13:焦煤月度产量及进出口

数据来源:WIND 国信期货研发部

图14:焦煤港口库存总量

数据来源:WIND 国信期货研发部

截至8月25日,焦煤期货较现货低51元/吨,处于偏高水平(以京唐港进口澳洲主焦煤库提价为基准)。

图15:焦煤期现价差

数据来源:WIND 国信期货研发部

四、焦炭基本面分析

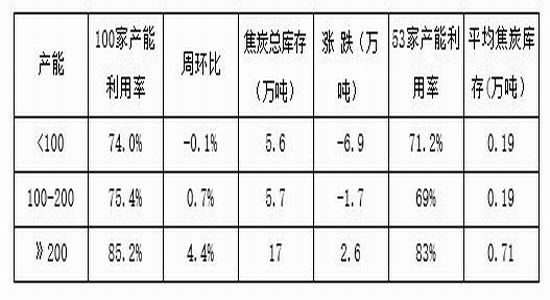

8月国内焦炭现货不断调涨。天津港一级冶金焦(A<12.5%,<0.65%S,CSR>65%,Mt8%)报价1250,天津港准一级冶金焦(A<12.5%,<0.7%S,CSR>60%,Mt8%)报价1200。

表1:焦炭生产和库存情况

数据来源:我的钢铁网 国信期货研发部

7月份中国焦炭产量3731万吨,同比减少0.8%。1-7月我国焦炭产量25322万吨,同比下降3.8%。

图16:中国焦炭月度产量

数据来源:WIND 国信期货研发部

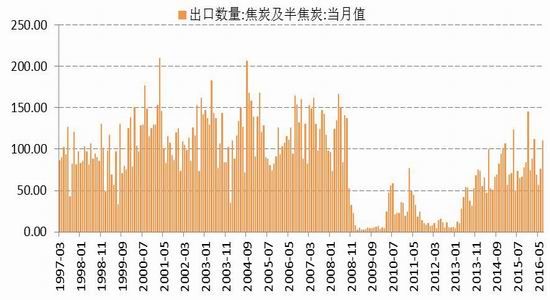

图17:中国焦炭月度出口量

数据来源:WIND 国信期货研发部

主要港口焦炭库存小幅攀升,截至8月19日当周,天津港焦炭库存维持216.9万吨,连云港、日照港维持低位。

图18:主要港口焦炭库存量

数据来源:WIND 国信期货研发部

图19:国内钢厂的焦炭可用天数

数据来源:WIND 国信期货研发部

焦化厂开工率继续下行,产量下降,对价格形成一定支撑。

图20:天津港一级冶金焦价格(单位:元/吨)

数据来源:WIND 国信期货研发部

图21:焦化企业开工率水平

数据来源:WIND 国信期货研发部

截止8月25日,焦炭期货较现货低14.5元/吨,处于正常水平(现货以天津港准一级冶金焦平仓价为基准)。

图22:焦炭期现价差(单位:元/吨)

数据来源:WIND 国信期货研发部

五、后市分析

从动力煤市场来看,虽然受到近月交割的打压,但随着01合约规则的完善,跟随现货市场涨势,加上产区现货价格不断抬升,去产能政策提速,供应紧张局面难以缓解,后市仍有看涨空间,维持继续看多。

受到焦化企业低库存及上游焦煤价格不断上涨影响,现货价格不断上调,推动期货价格走高,焦炭1701在1200上方运行,维持短多思路操作,焦煤1701短多为宜。

国信期货 徐超