假如你想看看投机性商品泡沫长什么样,那么去年下半年焦煤价格的飙涨以及之后回落便是一个很好的例子。

和多数泡沫一样,此番焦煤价格飙涨有供需基本面支撑,2016年中国对焦煤的需求激增,而供应方未能迅速作出反应。中国是这种炼钢燃料的需求大国。

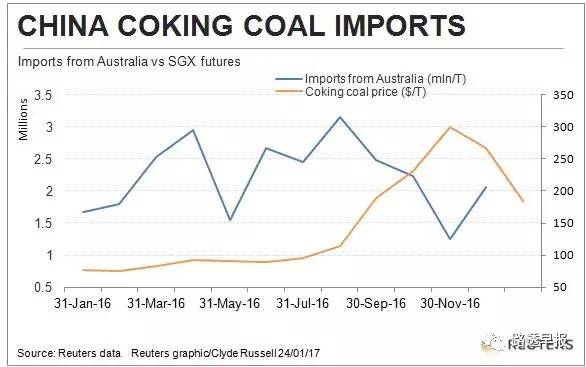

去年6月1日新加坡商品交易所焦煤期货报每吨86.92美元,到去年11月30日则上涨至每吨299.87美元,涨幅达245%。

而此后焦煤价格下跌了近40%,至周一收盘时报每吨184.17美元。虽然该价位仍较去年年中时高出一倍以上,但或许更多地体现了市场动能的作用。

大连商品交易所焦煤期货自11月14日每吨1,676元(244.39美元)的高位下跌,周一收盘时报每吨1,180元,跌幅近28%。

毫无疑问,焦煤价格的大涨得到了中国需求的支撑。海关数据显示,2016年中国进口了5,923万吨焦煤,较上年跳涨23.8%。

这一定程度上是因为钢铁产量高于预期,而政府政策削减了煤矿的工作日,使焦煤生产受到影响。

但如果仔细分析中国海关数据,似乎焦煤进口增长自身并不能真正解释去年下半年价格的大涨。

新加坡交易所(SGX)焦煤期货价格是以Steel Index的澳洲焦煤离岸价格(FOB)为基础,因此反映出澳洲港口的焦煤成本。

焦煤价格从去年6-11月的五个月里上涨近三倍,但中国从澳洲的进口却没有大幅增长。

2016年中国从澳洲进口焦煤共2,677万吨,仅增长4.8%。

6-12月的七个月中有四个月,中国进口的澳洲焦煤较上年同期下降,这四个月是6月、7月、11月和12月。

进口上升的三个月(8月、9月和10月),也是价格大涨的三个月,也算为价格上涨提供了一些基本面依据。

但总体来说,焦煤市场吃紧的程度似乎被这股巨大涨势严重夸大了,对澳洲船货需求的增长相对温和,与价格的跳涨形成鲜明对比。

**关键看蒙古和朝鲜**

那么,中国实际上从哪里得到额外的焦煤呢?答案是其邻国蒙古。

中国2016年从蒙古进口的焦煤跳增85.2%,达到2,356万吨,使该国对中国的出口量仅次于澳洲。

由于蒙古焦煤远较澳洲便宜得多,来自蒙古的焦煤正逼近澳洲供应,这并不令人意外。海关数据显示,中国自蒙古进口的焦煤12月每吨62.93美元;来自澳洲的则要233.72美元。

另一个要考虑的因素是中国自朝鲜(北韩)进口的煤炭。

这被海关归类为无烟煤,但朝鲜的供应主要是在炼钢时用做焦煤,或是在其他制造业如陶器制作中用做高品质燃料。

中国2016年自朝鲜进口2,242万吨无烟煤,较上年增长14.6%。

尽管北京宣称,将配合联合国针对朝鲜核武计划采取制裁的决议,从进口方面对朝鲜进行制裁,但进口仍有所增加。

至于其他焦煤供应国,中国2016年自加拿大进口的焦煤减少9.3%,自俄罗斯进口数量则减少19.4%。加拿大和俄罗斯分别是中国第三、第四大炼焦煤供应国。

根据海关数据,以往曾向中国供应焦煤的美国,2016年完全未出口至中国。

随着焦煤价格中的泡沫被挤出,现在问题变成了,2017年会怎样?

中国可能出现的几大趋势将会决定市场格局。

中国的煤矿目前正在全力生产,想借助依然较高的煤炭价格大赚一笔;但他们在今年稍晚可能面临生产受限的困境,因为中国政府已经明确表示,仍决心通过关闭老旧和落后煤矿来减少过剩产能。

随着矿产商重启闲置产能、或者加大现有矿山的生产力度,来自澳洲等地区的供应或将增加。

鉴于巨大的价格优势,从蒙古的进口量可能依然较高;而来自朝鲜的进口量则没有那么确定,因为中国政府已承诺将全年进口量控制在750万吨,仅为2016年的三分之一左右。

如果中国真的严格遵守这一限额,无疑将会为海运焦煤出口商带来支撑,因为中国买家将不得不寻找替代供应来源,而且通过轮船进口也比使用卡车和火车从蒙古购买更方便。

因此,中国从朝鲜的购买量仍是海运焦煤市场面临的主要不确定因素。

中国从澳洲进口焦煤以及价格走势图表:

(完)