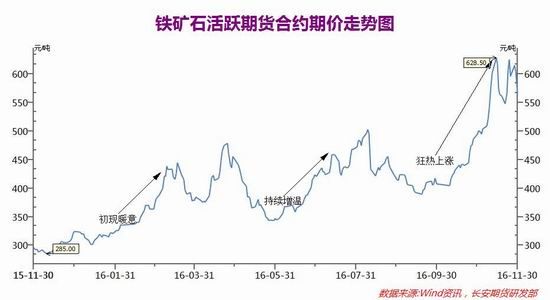

本期摘要 2016年铁矿石走过了传奇的一年,我们见证了铁矿石价格的回暖、起伏以及狂热上涨,在即将过去的2016年,铁矿石仍有凭借其生产端与贸易链的垄断性再创新高的可能性;2017年是全新的一年,在这一年里国外矿企增产是大概率事件,但也不排除大型矿企为确保利润率而出现大幅减产现象,全球市场对于铁矿石的需求量大概率会稳中有增,国际海运运费有望随全球经济回暖而震荡升高,从而促进铁矿石价格不断上涨,但国内粗钢产量随着钢铁去产能进程的不断深化而同比降低是大概率事件,同时美联储加息会有大概率使得铁矿石期价承压下行;这一年中国要深化供给侧改革,美国要大搞基础建设,铁矿石现货价格居高不下显然是两国皆不愿意看到的,同时主要铁矿石出口国希望以行业集中度高为据点吹响铁矿石价格再次上涨的号角,最终结果我们无法准确预知,但分析数据我们可以大体做出判断,2017年铁矿石价格将延续反弹趋势向上运行,但上涨趋势将有所放缓,受市场心理预期与资金推动影响,铁矿石期价或将在一季度出现年内次高点,而年内最高点大概率会出现在三季度,预计2017年铁矿石期价最低点会在420-450点位出现,铁矿石期价最高点有大概率将在740-820点位区间出现。 一、期货市场行情回顾 2016年铁矿石期价是上涨的一年,可以大致分为三波上涨行情: 1月上旬到四月下旬,受益于房地产市场回暖影响,加上市场对钢铁去产能预期较好,钢材(3089, -85.00, -2.68%)价格一路上涨,带动铁矿石现货价格飞速上扬,加上国外大矿企放慢出货速度,国产铁矿石现货价格甚至一度超过500大关,进口铁矿石现货价格一度超过550大关,铁矿石期价自然水涨船高; 6月上旬到8月上旬,受益于6月份唐山限产政策的影响,国内粗钢产量出现显著下跌,国内钢材市场迎来一波上涨行情,同时由于钢矿联动性较好,铁矿石期价顺势上涨,但涨幅相对较小; 9月上旬到11月底,这个时间段,煤价因为去产能进程突然加快,以及运输不畅的原因,煤炭价格走出了一波轰轰烈烈的行情,钢价顺势上涨,同时铁矿石价格跟涨,加上人民币兑美元不断贬值,利好以人民币计价的进口铁矿石价格,铁矿石现货价格一路高歌猛进,其期货价格同样涨幅巨大。 二、铁矿石基本面分析 2.1铁矿石价格震荡上行,不断刷新年内高点 数据来源:Wind资讯,长安期货研发部 数据来源:Wind资讯,长安期货研发部 2016年铁矿石现货价格一路上扬,截止11月30日,国产62%品味干基铁精矿含税价格为589.70元,较年初上涨约34%;由于人民币相对贬值和国内钢企对高品质外矿更为青睐,进口铁矿石价格上涨幅度巨大,截止11月30日,进口62%品味干基粉矿含税价格为643.44元,较年初上涨约80%;从国产和进口铁矿石现货价格走势图可以看出,目前进口铁矿石价格远高于国产铁矿石价格,值得引起我们的注意; 从日照港高品位粉矿和低品位粉矿差异走势图可以明显看出,从九月底开始巴西高品位矿粉和印度低品位矿粉价格逐渐拉开距离,目前差异悬殊;11月底,日照港巴西64.5%品味粉矿价格为640元/吨,而日照港印度52%品味粉矿价格为330元/吨,差值高达310元/吨;而这一差值在9月底仅为165元/吨,短短两个月,差值迅速拉开, 究其原因是国内焦炭(1589, -20.00, -1.24%)价格在这一时间段飙升,钢厂为降低生产成本,纷纷选择高品位铁矿进行生产,高品位价格的大幅上涨也是推动铁矿石价格快速上涨的一个重大因素,明年焦炭价格稳中有降是一个大概率事件,届时,低品位矿石的欢迎度会有所提升,将会改善高品位矿粉供不应求的格局,铁矿石整体均价将会有所下降。 2.2 外矿产量2016年逐季增加 数据来源:Wind资讯,长安期货研发部 全球四大矿企三季度生产报表显示,淡水河谷三季度铁矿石产量达到9209万吨,较二季度和去年同期分别增加约527万吨和386万吨;力拓铁矿石产量8320万吨,较二季度增加43万吨,较去年同期持平;必和必拓3季度铁矿石产量达5758万吨,较二季度增加约19.6万吨,较去年同期减少约372万吨,同比减幅较大,澳大利亚第三大铁矿石生产商FMG在2016年三季度开采铁矿石4950万吨,较二季度和去年同期分别增加约170万吨和440万吨;总体来看,今年全球四大矿企总产量较去年同期小幅增长。 虽然据目前数据显示,明年国外矿企的铁矿石总产量将会有一个明显的增加,但2016年11月下旬,澳矿业巨头力拓表示明年愿减产铁矿石,力拓集团预计2017年铁矿石运输量将削减至3.3亿吨至3.4亿吨的区间范围内,不再过多追求市场份额,而力拓的最大竞争对手,全球最大的铁矿石生产商巴西淡水河谷公司也有减产意愿。淡水河谷驻里约热内卢总部11月表示,当前全球市场上铁矿石产量面临“供大于求”的矛盾,因此将削减较高成本的铁矿石项目开采力度,以确保利润率,谨防国外大型矿企为避免利润下滑而联合采取减少产出的措施,同时如果2017年全球铁矿石需求未出现显著下滑,供给端出货量减少势必为铁矿石价格形成强硬的支撑。 2.3 全国主要港口铁矿石库存总量震荡升高 数据来源:Wind资讯,长安期货研发部 今年铁矿石现货价格不断走高,并且国外大矿企为缓解债务压力,纷纷提高了矿石发货量,加上我国生铁产量和粗钢产量增长幅度有限,所以今年国内铁矿石主要港口库存量不断走高,目前铁矿石库存量已超过1.08亿吨,不断上升的铁矿石港口库存量限制了铁矿石价格的上涨空间; 海关总署最新公布数据显示,中国11月铁矿石进口量为9198万吨,较10月增长13.8%,较去年11月进口的8080万吨增加12%;创记录第三高水准,仅次于九月进口的9300万吨,以及2015年12月创下的记录高位9626万吨。明年全球铁矿石产量增加是一个大概率事件,同时我国钢铁去产能会进入去产量阶段,预计明年我国粗钢产量稳中有降,故预计2017年国内铁矿石港口库存量将稳中有增,但出现大幅度增加的情形将是小概率事件。 2.4国内矿企受制于成本和环保因素不断被挤出 数据来源:Wind资讯,长安期货研发部 从国内铁矿石产量及当月同比图中可以看出,虽然今年下半年我国铁矿石原矿产量在相对高位运行,但细心观察不难发现,国内铁矿石原矿产量仅在四月同比增长, 其余月份均呈现同比负增长态势;最新数据显示,目前国外大型矿企的生产成本约30美元/吨,而国内矿山的的生产成本高达46.4美元/吨,国产矿开采难度较大、国内矿受欢迎程度较低加上环保因素的制约较大,使得国内的矿企数量不断的减少,国内铁矿石原矿产量自然逐年下跌; 从铁矿砂及其精矿进口与出口数量对比图中可以看出,我国进口的铁矿砂及其精矿进口量远大于出口数量,二者不可同日而语,2016年我国铁矿石的对外依存度已逾85%,如此高的对外依存度使得我国在国际铁矿石定价上的话语权比较无力,不利于 我国经济的健康平稳发展,需关注目前中铝矿业国际公司绝对控股的位于几内亚的“全球最大未开发铁矿”西芒杜铁矿的开发进展情况,一旦建成投入生产,我国铁矿石的对外依存度将出现显著减少,同时将极大增强我国在国际铁矿石定价方面的话语权,铁矿砂及其精矿进口数量将出现显著下降; 2.5铁矿石运费费用震荡升高 数据来源:Wind资讯,长安期货研发部 受全球大宗商品价格反弹影响,全球航运运费震荡上行,图中我们可以看出(加逗号)无论是澳洲、巴西还是印度单位铁矿石到青岛港的运价较年初都出现了一个较 大幅度的增长,巴西到青岛的航运运费目前约13美元/吨,运费的增加为铁矿石现货价格形成了一个强硬的支撑,预计2017年全球经济总体上延续回暖态势,全球大宗商品价格将震荡走高,届时单位铁矿石运费还将有所上行,利好铁矿石价格。 三、需求分析 3.1国内生铁产量同比增速上涨

数据来源:Wind资讯,长安期货研发部 2016年10月份,我国生铁产量为5876万吨,较去年同期增加203.34万吨、增长3.58%,1-10月份累计生产生铁5.86亿吨,较去年同期增加29.94万吨、增长0.05%;今年国内累计生铁产量微增,预计明年在国家规划钢铁去产能3700万吨的大背景下,我国生铁产量将会稳中有降; 2016年10月份,全球生铁产量为9799.16万吨,较去年同期增加305.20万吨、增长3.21%;1-10月份累计生产生铁约9.64亿吨,较去年同期减少1000万吨,减少1.02%;2016年全球生铁产量累计同比小幅下降,10月生铁产量却增幅较大,表明全球生铁产量受到全球经济回暖影响产量同步增加,预计明年全球新兴经济体生铁产量会出现显著上升,全球生铁产量将稳中有增,届时,将会直接增加全球对铁矿石的需求量。 3.2全球粗钢及国内粗钢产量同比增加 数据来源:Wind资讯,长安期货研发部 世界钢铁协会发布数据称,2016年10月份,全球65个纳入世界钢铁协会统计国家的粗钢产量为1.365亿吨,同比增长3.3%;亚洲粗钢产量为9430万吨,占全球粗钢产量的69%,同比增长3.8%;中国的粗钢产量为6851万吨,同比增长4.0%,日本粗钢产量为906万吨,同比增长0.6%;印度粗钢产量为827万吨,同比增长12.3%; 从数据中可以看出,全球粗钢产量呈现同比增长态势,中国依旧占了全球粗钢产量的半壁江山,值得注意的是,虽然今年印度粗钢产量只占了约全球粗钢产量的5%,但是印度粗钢产量涨势迅猛,同比增长率高达12.3%;印度因为其经济快速发展,对钢铁的需求量急速增加,使得国内粗钢的生产量同样大幅增长,2017年印度的粗钢生产量有大概率依旧保持迅猛增加势头,无疑将会大幅增加国内对铁矿石的需求量,间接增加全球对铁矿石的需求量。 3.3钢材现货价格与消费情况分析 数据来源:Wind资讯,长安期货研发部 2016年受益于全国钢铁行业不断进行供给侧改革和成本端原材料价格大涨的影响,截止11月30日,钢材价格指数较年初上涨约55.5%,钢材价格涨幅较大;今年国家钢铁行业减少产能4500万吨,从国家政府层面的态度来看,明年钢铁行业淘汰落后产能3700万吨的任务顺利完成是一个大概率事件,届时钢铁价格上涨概率较大,钢材价格的上涨通过产业链利好铁矿石价格; 2016年受益于房地产市场不断的出现火爆行情,加上国家多批次大规模的批复基础设施建设项目的影响,使得今年我国粗钢的表观消费量较高;2016年十月,全国粗钢表观消费量为9106.90万吨,同比增长5.65%,预计明年我国粗钢表观消费量稳中有增,但不会出现大幅增长。 四:其他重点因素分析 4.1人民币汇率波动带动铁矿石价格波动 数据来源:Wind数据 长安期货 截止11月30日收盘,美元兑在岸人民币收于6.8870点位,较年初开盘上涨3750个基点,涨幅逾5.75%,上涨幅度较大,人民币相对美元贬值利好以人民币计价的进口铁矿石现货价格,利好铁矿石期价;但是人民币还会相对于美元继续贬值下去吗,还会贬值多少?具体数据我们无法预测,但我们可以从当局者的态度来推断未来美元兑人民币的价格走势; 市场预计12月美联储加息的概率已超过95%,如若加息美元走强是肯定事件,人民币继续相对贬值是大概率事件,但我国政府断然不会放任人民币任意贬值,根据外管局最新数据显示,11月外汇储备环比下滑691亿美元,余额降至3.05万亿美元,下滑速度令人咋舌,其中央行[微博]为调控市场所消耗的外汇储备就在150-200亿美元之间,可以看出央行为了人民币国际化所付出的努力; 2016年10月1日,我国人民币正式加入SDR,在人民币国际化进程中迈出了重要的一步,我国政府要想增加人民币在世界各国中的储备货币份额,就必须要保持人民币相对强势,但是前期美元指数受特朗普当选总统等因素影响一路狂飙,即使央行不断努力也避免不了人民币的相对美元贬值,其他非美货币更是狂跌不止,这次人民币相对贬值有可能是央行顺势而为,一来为了在未来对美出口商品中处于有利地位,二来顺势下跌,为以后人民币的强势运行打下坚实的基石,故2017年人民币没有持续大幅度贬值的可能,以人民币计价的进口铁矿石价格很有可能不会再大受裨益。 4.2海外需求增长助力铁矿石价格上行 数据来源:Wind资讯,长安期货研发部 众所周知,新世纪以来,随着中国经济的快速发展,我国对钢材的需求与日俱增,对铁矿石的需求也持续攀升,铁矿石价格一路走高至2008年,这一年,金融危机席卷全球,市场对全球经济预期普遍悲观,铁矿石价格应声下跌; 2009年在国家“四万亿”计划的推动下,铁矿石价格快速升高,铁矿石此次升势持续到2011年下半年,这里面需要注意的是,2010年我国铁矿石进口增量出现了负增长,而铁矿石价格依旧持续走高,这一年铁矿石价格的走高离不开国际需求的回暖,在亚洲地区,日本的铁矿石进口增长量就几乎占到亚洲地区进口增长量的一半,虽然目前中国粗钢产量占据世界粗钢产量的半壁江山,我们也不能忽视国际市场需求拉动对铁矿石价格的影响;

从进口铁矿石平均价走势图可以看出,进口铁矿石价格在2016年2月触底反弹,期间中国钢铁行业的回暖与需求增加无疑是推动铁矿石价格反弹的重要因素,但我们也不能忽视海外需求增加带来的积极影响,数据显示,虽然今年印度粗钢产量仅占全球粗钢总量的5%左右,但前十月其粗钢增量超过500万吨,位居全球第一,将中国、日本等世界主要产钢国抛在身后,2016年印度GDP增长率居高不下(废钞运动或短期拖累印度经济增长放缓,但预计2017年GDP仍保持高速增长),2017年印度人口或超13亿,国内经济快速发展,粗钢产量自然快速增加,将直接推动国际铁矿石价格上涨,印度粗钢的强势增长势头可以反应发展中国家急切发展经济的渴望,铁矿石价格或将持续上涨。 2017年铁矿石行情展望 2016年铁矿石走过了传奇的一年,我们见证了铁矿石价格的回暖、起伏以及狂热上涨,在即将过去的2016年,铁矿石仍有凭借其生产端与贸易链的垄断性再创新高的可能性;2017年是全新的一年,在这一年里国外矿企增产是大概率事件,但也不排除大型矿企为确保利润率而出现大幅减产现象,全球市场对于铁矿石的需求量大概率会稳中有增,国际海运运费有望随全球经济回暖而震荡升高,从而促进铁矿石价格不断上涨,但国内粗钢产量随着钢铁去产能进程的不断深化而同比降低是大概率事件,同时美联储加息会有大概率使得铁矿石期价承压下行;这一年中国要深化供给侧改革,美国要大搞基础建设,铁矿石现货价格居高不下显然是两国皆不愿意看到的,同时主要铁矿石出口国希望以行业集中度高为据点吹响铁矿石价格再次上涨的号角,最终结果我们无法准确预知,但分析数据我们可以大体做出判断,2017年铁矿石价格将延续反弹趋势向上运行,但上涨趋势将有所放缓,受市场心理预期与资金推动影响,铁矿石期价或将在一季度出现年内次高点,而年内最高点大概率会出现在三季度,预计2017年铁矿石期价最低点会在420-450点位出现,铁矿石期价最高点有大概率将在740-820点位区间出现。 |