| 中金2020年煤炭展望:供应宽松价格回归 | |||

| 煤炭资讯网 | 2019/12/3 12:27:44 煤市分析 | ||

|

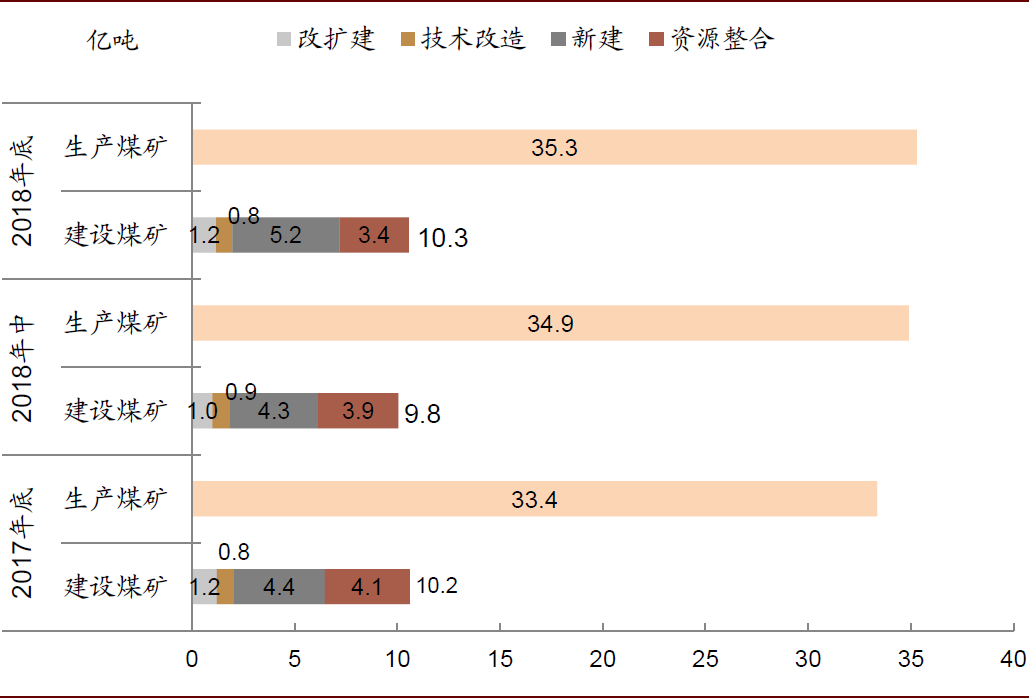

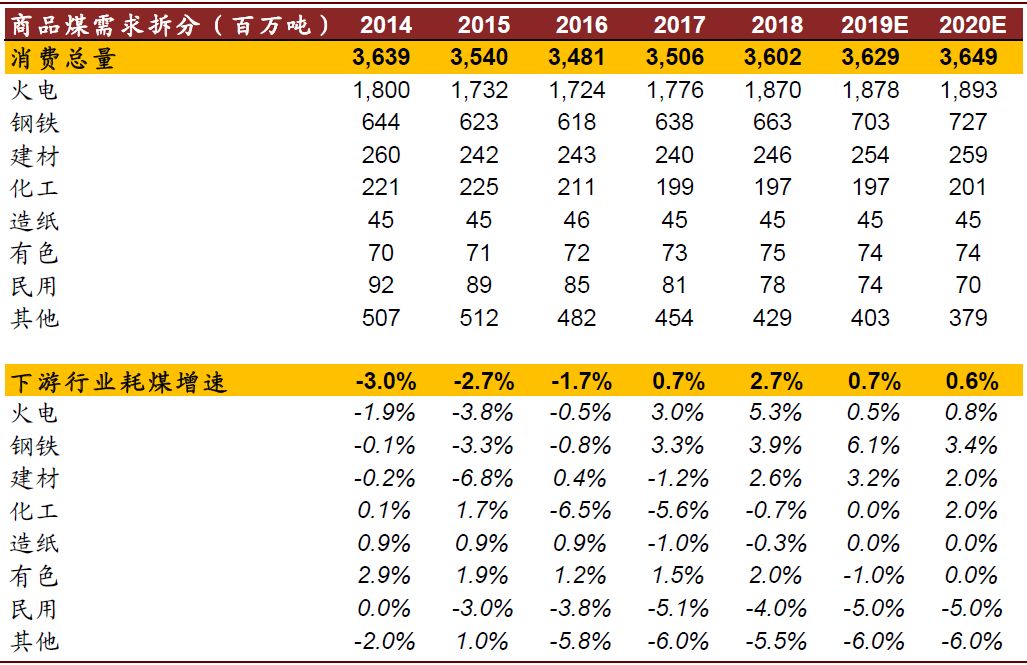

展望2020年,我们认为在国内经济增长面临放缓压力的背景下,国内煤炭需求将仅仅维持0.6%左右的小幅增长,另一方面国内新产能投放+已投放新产能的利用率提升有望带动国内原煤产量同比增长2.7%/+1.0亿吨,此外明年进口可能由今年的高基数温和回落。其它角度来看,2020年降电价压力收窄火电企业利润空间,将对上游煤价产生压力,而蒙华铁路投运后可能逐步替代部分下水煤需求。综合来看我们认为2020年国内煤炭供应将进一步宽松,我们预计秦皇岛5500港口均价同比下跌8%至550元/吨。在这个背景下,2020年板块投资以谨慎为主,但可以关注煤价阶段性超跌后的买点。 新产能投放增加供给 2018年以来,国内煤炭行业资本开支重新提速。2014-2017年国内煤炭行业资本开支同比分别-10%/-14% /-24%/-12%,之后随着产能置换和新增优质产能项目的持续开工建设,2018年国内煤炭行业资本开支同比增速恢复至6%,而2019年前三季度同比增长26%,我们认为这将给未来几年新产能投放打下基础。展望2020年,我们认为2020年由于煤炭新产能继续投放,而已投产新产能的利用率有望进一步提升,我们预计2020年国内原煤产量有望增长~2.7%/+1.0亿吨。 图表: 国内煤炭行业资本开支重新提速  资料来源:万得资讯,中金公司研究部 图表: 全国生产煤矿和建设煤矿  资料来源:国家能源局,中金公司研究部 2020年煤炭进口或由高基数温和回落 市场普遍预期2019年进口煤面临回调压力,而1-10月累计进口2.76亿吨,同比+9.6%,超出市场预期。按进口来源看,今年1-9月我国从印尼进口煤炭1.2亿吨,同比增长13%,占比47%,从澳洲进口煤炭0.66亿吨,同比下降0.4%,占比26%,此外前三季度我国从蒙古和俄罗斯的煤炭进口同比分别+5%和+17%至0.28亿吨和0.26亿吨。我们认为,从近期的煤炭数据数据来看,2020年的煤炭进口政策可能仍相对宽松,但随着新产能2020年全年进口总量可能较2019年的高基数回落0.4-0.5亿吨,具体将随着国内需求淡旺季和国内外价差而产生阶段性波动。 图表: 2019年以来,中国煤炭进口持续超出市场预期  资料来源:海关总署,万得资讯,中金公司研究部 需求仅仅维持小幅增长 从大的需求环境来看,中金宏观组预计2020-2021年实际GDP增速可能从今年的6.1%放缓至5.9%和5.8%,而中金电力组预计在电能替代、居民用电、数据中心等因素带动下,2020年全国电力需求有望同比增长4.4%。结合能耗等因素,我们估计2020年全国火电耗煤同比增长0.8%,粗钢、建材、化工耗煤同比小幅增长2.0-3.5%,而民用和散煤等需求同比回落,综合来看我们估计2020年全国煤炭需求同比小幅增长约0.6%。 图表: 中国煤炭需求拆分  资料来源:煤炭资源网,中金公司研究部

| |||