| 4月份中国甲醇进口量增价减 | |||

| 煤炭资讯网 | 2020/5/27 10:16:45 矿业新闻 | ||

|

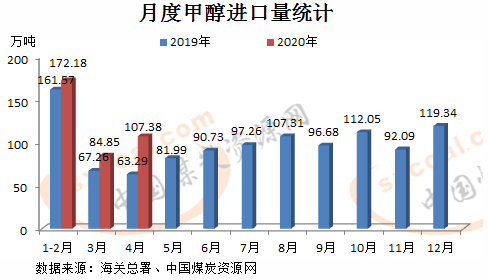

海关数据显示,2020年4月,中国甲醇进口量在107.38万吨,同比增加44.09万吨,增幅69.66%;环比增加22.53万吨,增幅26.55%。 4月实现进口金额2.20亿美元。据此测算,4月份,中国进口甲醇均价约在204.87美元/吨,同比下降34.1%;较3月进口均价减少39.75美元/吨,降幅16.25%。 1-4月累计,中国共进口甲醇364.41万吨,同比增长24.75%,进口量占去年甲醇总进口量的33.45%。

按产销国统计,2020年3月,中国甲醇进口量排名前三的国家依次是伊朗、阿曼和特立尼达和多巴哥,分别进口41.42万吨、13.31万吨和9.38万吨,分别较3月进口量变化19.53万吨(或89.22%)、6.8万吨(或104.45%)和-5.78万吨(或-38.13%);进口均价分别为198.47美元/吨、197.39美元/吨和204.40美元/吨,分别较3月进口均价变化-12.13%、-17.63%和-16.35%。上述三国合计进口甲醇64.11万吨,占总进口量的59.70%。 3月排名第二的新西兰,4月进口量在8.81万吨,环比减少10.66万吨,降幅为54.75%。其后,甲醇进口量在5万吨以上的国家及地区有智利、沙特阿拉伯、阿联酋和马来西亚,进口量分别为8.66万吨、7.62万吨、6.24万吨和5.85万吨,进口均价分别为237.78美元/吨、203.57美元/吨、202.95美元/吨和190.53美元/吨。其余各国进口量在1万吨以上的还有:委内瑞拉和印度尼西亚,进口量分别为4.00万吨和2.09万吨。 1-4月累计,中国进口伊朗的甲醇量最多,为106.45万吨,占全国进口总量的29.21%;其次为新西兰,进口54.4万吨;第三是特立尼达和多巴哥,进口46.51万吨;第四是阿曼,进口37.07万吨。上述四国甲醇进口量合计244.43万吨,占总进口量的67.08%。 按收发地统计,2020年4月,江苏省甲醇进口量依旧稳居第一,进口29.61万吨,环比减少9.56万吨,降幅24.41%;均价214.43美元/吨,环比下降14.51%。排名其后的甲醇进口量在10万吨以上的,有北京、天津、上海和浙江四省市,分别进口甲醇19.82万吨、17.25万吨、16.02万吨和15.42万吨,进口均价分别为204.06美元/吨、190.33美元/吨、194.77美元/吨和222.37美元/吨。上述五省市合计进口甲醇98.12万吨,占4月中国甲醇进口总量的91.38%。 其后,甲醇进口量在1万吨以上的省市还有:广州、福建和四川,进口量分别为4.85万吨、2.61万吨和1.80万吨。 1-4月累计,全国省市江苏省进口甲醇量最多,为122.13万吨,占比全国进口总量的33.51%。其次为浙江省,1-4月累计进口甲醇62.11万吨;紧接着是北京市,累计进口62.09万吨;第四名是上海市,累计进口51.49万吨。上述四省市合计进口甲醇297.82万吨,占全国累计进口总量的81.73%。 整体来看,4月份,国际甲醇市场延续跌势,各国进口价均有不同幅度下行。 分析称,新冠病毒疫情影响下国际整体甲醇市场需求承压,短线恢复进度缓慢;虽然近期亦有部分国际装置陆续停车或减产,但相对于需求而言,供应依然维持宽松,所以依然有很多供应商将希望寄托于中国市场。 而对中国国内市场而言,主要港口罐容紧张依然是最重要的问题,而由于港口库容的持续缩减,抵港船货滞港时间继续延长,加之部分终端商接连上调仓储费用,国内贸易商成本压力持续增加,导致多数持货商急于甩货,实际现货价格与纸货价格价差持续维持宽幅。 综上认为,短线来看,多方利空因素下中国沿海市场运行或继续承压,随着沿海与内地走势继续分化,后续需继续关注港口现货价格是否能对内地市场形成冲击。

| |||