| 国际油价支撑力渐强 国内液化气弱势盘整 | |||

| 煤炭资讯网 | 2020/6/4 9:36:05 焦点话题 | ||

|

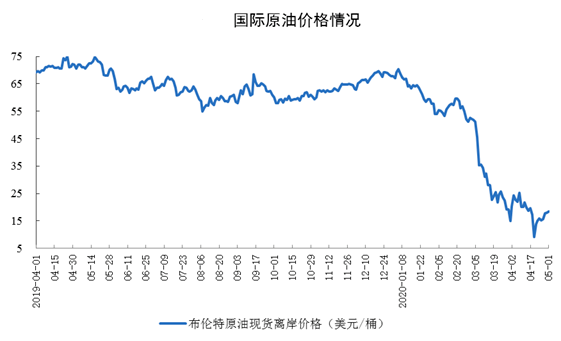

2020年以来,受新冠疫情和全球经济衰退影响,国际原油价格雪崩,之后因国际形势变换走出震荡行情。近期,在产油国积极减产、全球需求提升下,国际油价走势渐强。

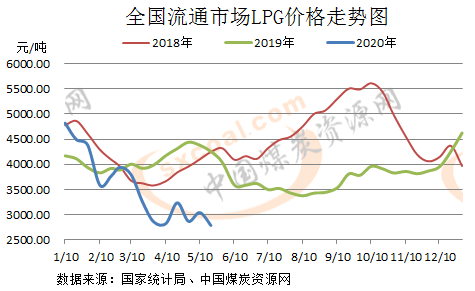

国内液化气(LPG)市场走势与国际油价走势呈现较强的正相关。受原油价波动牵制,今年LPG价格在4月前以大幅下滑为主,之后维持低位震荡。不过在4月后,LPG市场仍历经两次“大涨大落”,除原油价带动因素外,供需面短期强势也是两次上涨的助推剂。

而目前,原油市场频传利好,价格短期上行,对液化气支撑渐强。但考虑到目前国内液化气市场仍供需失衡,6月持续高温下又面临需求淡季,后市液化气价格恐仍维持弱势盘整,上行动力仍显不足。

国际油价走势趋强

4月12日晚,OPEC及其他产油国正式达成减产协议,根据协议,将从5月1日起日均减产970万桶,首轮减产为期两个月,并且OPEC+以外的以美国为首的其他产油国共同减产500万桶。这是OPEC+机制成立以来达成的最大规模减产协议。

遗憾的是,这次史诗级的减产协议依然没有能安抚被疫情控制的市场情绪。4月20日WTI原油期货有史以来首次跌至负值,无疑对液化气市场再次打压,民用气市场跌至3000元/吨上下,市场整体氛围弱势。

不过,5月份利好消息较多。首先是产油国减产执行率保持良好。主要产油国之一的俄罗斯5月石油产量同比下滑15.5%,环比下滑17.2%。其次,据媒体报道,此次减产协议有望延续。据悉,欧佩克+已接近同意将原定于6月9-10日举行的欧佩克+会议提前至6月4日,俄罗斯方面并不反对。产油国在创纪录的石油减产延长期限问题上接近达成妥协,目前正在讨论延长1-2个月的问题。再者,尽管全球疫情仍在迅猛扩张,但各国经济复苏前景相对乐观。目前,全球局部区域疫情和缓甚至部分区域顶着疫情风险强行重启经济,这将促使全球燃料需求趋于回升,此前原油过剩忧虑大幅改善。

上述三种利好对油市形成强劲支撑,5月份国际油价震荡走强,外盘5月29日欧美原油期货价格分别收于35.33、35.49美元/桶,相较于4月30日而言,欧美原油期货价格累计涨幅分别达10.06美元/桶或39.8%、16.65美元/桶或88.4%。同时,截至6月2日,WTI原油价格涨破36.25美元/桶,已收复了沙特发动石油价格战以来的所有跌幅,距3月中的价格战之前还差10美金左右的差额。

5月欧美原油期货价格中枢的宽幅抬升,也带动了6月沙特CP预期跌幅不断收窄,从而支撑业者心态,但LPG市场能否就此进入上行通道,仍受到需求面牵制。

国内供需面利空仍在

自3月下旬中石化企业开展“百日攻坚创效”活动以来,国内液化气产量不断攀升,而5月份更是不在话下。但国内液化气市场的整体需求表现却并不理想。

进入二季度,全国各地复工、复学平稳推进,终端用气需求稳步提升,但总体而言,疫情防控常态化下,需求面较往年表现仍为不佳,且上半年假期仅剩“端午节”,下一个假期就到了十月份,故而短期需求面也难有明显增长预期。此外,进入6月份,国内的气温也出现了明显的回升,从而抑制国内终端消耗的速度,液化气市场进入淡季。

同时,液化气生产端供应充足,季节性因素影响需求下,市场库存逐渐升高,供需失衡下,液化气市场承压为主。而5月进口资源到岸也较为集中,令国内的整体供应更显宽松。即便进口成本对市场略有支撑,在库存压力面前,也显杯水车薪。

不过,近期南北方市场价格多已跌破前期国内疫情高发期的低点价位,短期市场已无深跌空间。统计局数据显示,截止5月中旬,全国流通市场液化气均价为2784.8元/吨,刷新2016年以来的新低。目前在原油价格上行带动下,部分低价已有小涨迹象。据生意社监测,6月1日液化气商品指数为46.72,较周期内最高点125.66点(2012-03-25)下降了62.82%,较2020年05月31日最低点45.19点上涨了3.39%。当日最新报价2750.00元/吨,最近5天上涨3.00%。 综上,6月份来看,供应充裕与需求疲软的环境将持续,而且高温天气下,高压气需求进一步下降,供需面的利空或将盖过国际市场的利好。不过,基于目前国内现货价格已处低位的基础上,后市跌幅也毕竟有限,同样反弹也因动力不足较为乏力,故预计6月份国内液化气市场将维持弱势盘整。

| |||