| 双焦月度策略:焦煤的“黄金时代”结束了吗? | |||

| 煤炭资讯网 | 2021/9/4 8:02:13 头条 | ||

|

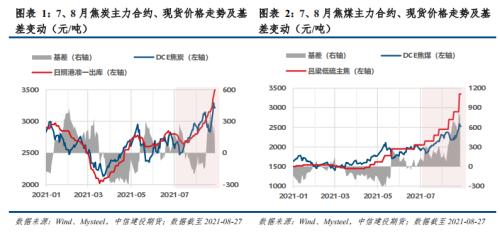

行情回顾 7、8月份,由于国内保供、蒙煤进口不及预期,炼焦煤价格疯涨屡创新高,期现价格中枢由1800上移至2500;在焦煤的推动下,焦价两轮调降结束后累涨7轮,价格中枢上移至3000附近。 展望后市 我们发现影响供需两端主要有五大变数,包括能耗、环保、安全、保供以及疫情: 1)需求端主要受减排影响,碳减排落脚点仍在产量压减,压减矛头指向长流程,然而钢厂限产对煤焦的影响弹性较大,我们估算焦炭8-12月需求减量-122万吨、505万吨、924万吨,对应焦煤消费减量分别为-162万吨、671万吨、1229万吨。 2)焦炭供给端主要受环保监管影响,新建产能延后投产,产能置换缺口仍有400万吨待弥补;在产焦炉限产扰动不断,与粗钢产量压减并存,这种因时制宜的焦企限产可能带来阶段性的供需错配机会。 3)焦煤供给端取决于安全检查、保供政策以及进口煤。对于在产煤矿,增产空间小,超产受法律限制,且煤矿事故导致供应收紧的预期或将边际减弱。对于新增煤矿,煤炭保供政策陆续落地,短期增产缓慢,中长期确定性强。而进口煤方面,288口岸因疫情不时闭关,蒙煤进口不及预期,但非澳煤进口强劲,我们预估8-12月进口炼焦煤同比缺口大幅收窄。 基本面分析 当前,焦煤库存低位下降,降幅收窄,向上动能减弱,而焦炭库存小幅增加,驱动中性向下。钢厂接涨空间仍在,但逐步缩小,驱动中性向上;焦钢产量比走强,驱动向下。在团队估算模型中,8-12月,焦煤供需缺口较去年同期可能扩大1057万吨,也可能收窄1287万吨。而焦炭供需缺口较去年同期大概率走扩,增幅531-1577万吨不等。 投资策略 焦炭整体维持中性态度,关注阶段性错配机会;焦煤整体维持中性态度,焦炭供需缺口同比增幅大于焦煤,长线关注做多焦化利润机会。 正文 01 近期行情回顾 焦炭:钢厂限产预期波动,原料煤推高焦价。7月,各省份出台粗钢产量压减政策,焦钢利润面临重新分配;8月,钢厂限产预期减弱,原料煤紧缺,强势推高焦价。焦价调降2轮后累涨7轮,盘面中期回调,总体震荡走强;上半年价格中枢维持在2500左右,7-8月上移至3000左右。 焦煤:国内保供、蒙煤进口不及预期,煤价疯涨屡创新高。7月,煤矿生产恢复缓慢,用电高峰保电煤,蒙煤进口不足;8月,炼焦煤库存持续下降,煤炭保供不及预期,疫情扰动运输和进口。焦煤现货加快涨价频率和幅度,盘面跟随现货上涨,略有滞后;上半年价格中枢从1600上移至1800,7-8月继续上移至2500。

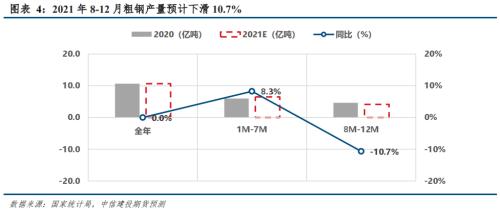

02 变数:能耗、环保、安全、保供、疫情 1、碳减排落脚点仍在产量压减,压减矛头指向长流程 单位钢铁产品能耗下降空间较小,产量压减仍是落脚点。2020年末工信部指出,要坚决压缩粗钢产量。今年前7个月,我国粗钢产量同比+8.3%,压减压力推迟至四季度。若执行产量平控,预计2021年8-12月粗钢产量同比需下滑10.7%,需减量约4953万吨。 粗钢压减矛头指向长流程,或考虑错峰限产。生态环境部指出,钢铁产量压减遵循“两限、两不限、三可”原则,其中“两不限”即不限A级企业的钢铁产量,不限电炉短流程炼钢企业产量;由此,粗钢压减的矛头指向了长流程炼钢。生态环境部同时倡导不搞均摊,因此若考虑错峰限产即将检修调整至秋冬季,则焦炭有望迎来阶段性错配机会。

长流程钢厂或优先选择减少转炉环节废钢添加比例,以实现产量压减。今年前7个月,受铁水成本上涨影响,转炉环节废钢添料有所增加,生铁系数显著走弱。今年钢铁限产政策由“限产能”转向“限产量”,长流程钢企应对策略也随之转变,且考虑高炉固定摊销成本,或优先选择减少转炉环节废钢用量。 钢厂限产对炉料的影响弹性较大,焦炭8-12月需求减量[-122,924]万吨。转炉环节的废钢添加比例通常为20%,且不能低于10%。假设三种废钢减量情景,分别测算其对焦炭消费的影响,结果表明废钢添加比例下调至10%/13%/15%时,焦炭消费减量分别-122万吨、505万吨、924万吨。对应焦煤消费减量分别为-162万吨、671万吨、1229万吨。综上所述,转炉废钢添加比例降低越多,产量平控对双焦需求冲击越小。

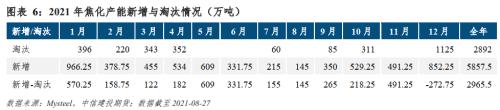

2、环保监管加强,新建延后、在产限产或成常态 淘汰、新增均有延后,400万吨产能缺口待弥补。去年净淘汰2517.1万吨,今年前7个月净增2129万吨,仍有近400万吨的缺口待弥补。通过对mysteel产能增减数据的跟踪,我们发现产能淘汰和新增投产均有延后。

主产地焦化产能/产量压减预期扰动不断。山西要求加速淘汰4.3米焦炉,据草根调研数据,山西在产焦炉30%仍为4.3米焦炉;山东菏泽、济宁地区焦企普遍限产幅度达30-50%,影响时间未定,涉及产能1200万吨,山东其他地区焦企也有限产;唐山为保障空气质量延长焦企出焦时间,并延后新建产能投产;陕西焦企限产,涉及1170万吨,日均产量下降1.28万吨;内蒙焦化亦受能耗双控影响。 焦企限产的根本目的:降低煤炭消费量+改善环境质量。这就意味着粗钢产量压减与煤炭消费量压减是并存的,焦炭供需均受限,而因时制宜的主产地焦企限产则可能带来阶段性的供需错配机会。

3、在产产能增产空间小,煤矿事故对供给扰动边际减弱 在产煤矿增产空间小,超产受法律限制。国家严格管理煤矿超产问题,不得超过核定产能的10%,而年内国内煤矿开工率100%-110%,因此在产煤矿的增产空间不大。目前,炼焦煤产量仍未恢复至七一限产前水平。 煤矿事故对供给端的扰动边际减弱。7、8月煤矿事故频发,安监局开展煤矿井下防溃水溃沙专项检查,煤矿安检趋严。然中共中央、国务院发文,除有法律依据,严禁地方政府要求特定区域或行业停产停业,这意味着后期煤矿事故导致供应收紧的预期或将边际减弱。

4、多重保供手段并行,推动新增煤矿产能释放 煤炭保供政策陆续落地,短期增产缓慢,中长期确定性强。7月底,发改委等三部门发文,对煤矿产能核增实行产能置换承诺制:2022年3月31日前提出核增申请的煤矿,不需要提前落实产能置换指标,可采用承诺的方式进行产能置换,取得产能核增批复后,在3个月内完成产能置换方案。受手续流程限制,产能核增短期内保供效果尚难体现。 8月初,发改委、能源局发文,同意联合试运转到期煤矿延期。目前,内蒙古、山西、陕西、宁夏、新疆等5省区已对15座联合试运转到期处于停产状态的煤矿办理延期手续,同意联合试运转时间再延长1年,在确保安全的前提下增产增供;15座煤矿涉及产能合计4350万吨/年,已全部复产,预计每日可稳定增加产量15万吨。

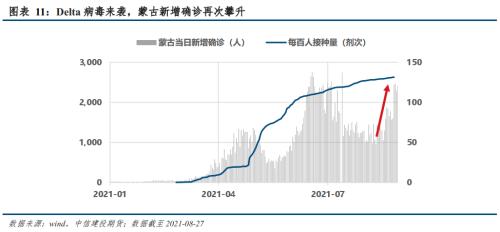

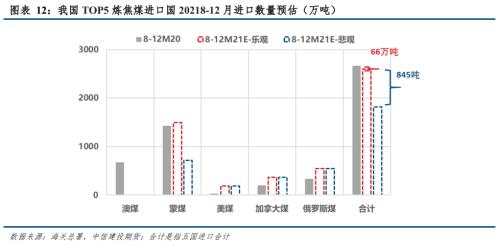

5、蒙古疫情扰动频繁,然其他国家进口强劲 288口岸因疫情不时闭关,蒙煤进口不及预期。Delta病毒来袭,蒙古国当日新增确诊量再次攀升,政府决定将橙色级别的全国疫情防控高度戒备状态再次延长至2021年底,预计至少9月下旬新增确诊可降至1500人;中蒙口岸因疫情不时关闭,蒙煤进口不及预期。 2021年8-12月预计进口炼焦煤同比缺口大幅收窄。乐观预测下,中蒙口岸恢复正常,8-12M进口同比减量66万吨,前值1071万吨。悲观预测下,蒙古疫情反复扰动,同比减量或达到845万吨,前值为1790万吨。 我们发现,本次预估中,进口炼焦煤同比缺口大幅收窄,主要受非澳煤进口强劲影响:1)美煤指标堪比澳煤,进口量暴增,但昂贵且运输周期长;2)加拿大、俄罗斯煤进口增长显著,但俄罗斯煤主要以配煤为主,进口优质主焦煤实际缺口更大。

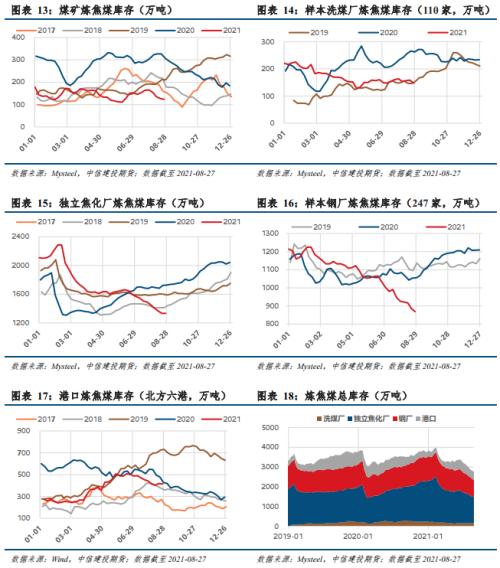

03 双焦基本面分析 炼焦煤各口径库存均处于同期最低水平。洗煤厂精煤库存、港口库存由升转降;焦化厂库存微幅下降,钢厂库存降幅收窄;整体炼焦煤库存低位下降,降幅收窄,向上动能减弱。

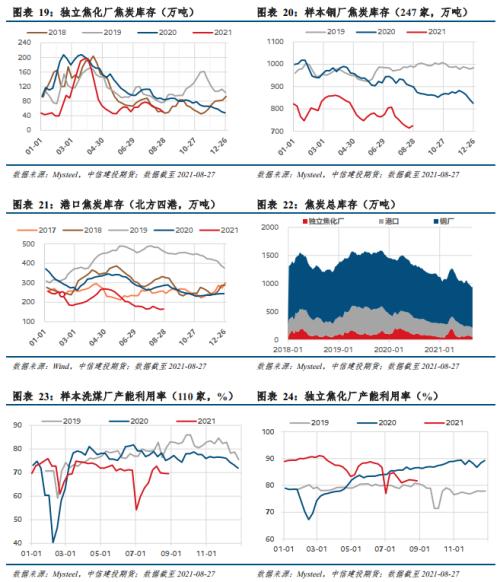

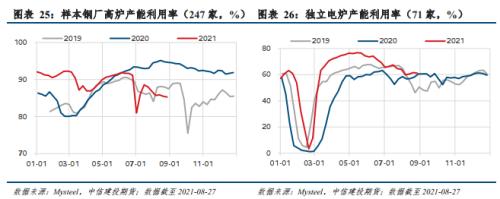

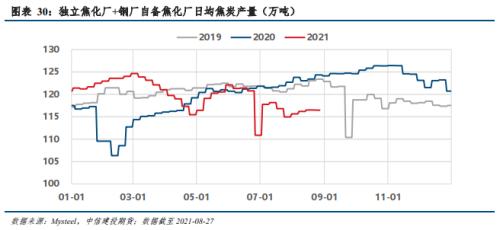

焦炭各口径库存小幅增加,但仍处低位,驱动中性向下。焦企库存低位续降,钢厂、港口库存由降转升,整体库存小幅增加,但仍处低位。 各环节产能利用率尚未恢复至七一前水平,钢厂限产严格。

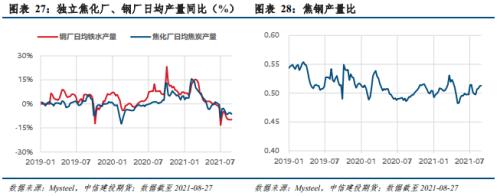

钢厂接涨空间仍在,但逐步缩小。焦化利润率9%,稍有改善,但仍在低位。螺纹-焦炭利润率差值处于95%历史高位,驱动中性向上。焦炭供需均走弱,但钢厂限产更甚。钢厂日均铁水产量同比下滑更甚,焦钢产量比走强,驱动向下。

炼焦煤供需缺口同比变化幅度[-1287,1057]万吨。经团队测算,8-12月焦煤供需缺口同比变化如下:1)当供给偏悲观时(国内供给不足、进口不足)时,若转炉废钢添加比例分别下降为10%/13%/15%,焦煤供需缺口较去年同期将扩大1057万吨/224万吨/收窄334万吨。2)当供给偏乐观时(国内增产有效、进口强劲)时,若转炉废钢添加比例分别下降为10%/13%/15%,焦煤供需缺口较去年同期将扩大104万吨/收窄729万吨/1287万吨。

焦炭供需缺口同比扩大[531,1577]万吨。经团队测算,8-12月焦炭供需缺口同比变化如下:根据焦化厂的日均焦炭产量,考虑统计局和Mysteel的统计口径差异,我们团队估算出2021年8-12月供应端同比去年减量约1455万吨。根据前面估算,转炉废钢添加比例下调至10%/13%/15%时,焦炭消费减量分别-122万吨、505万吨、924万吨。 综上,忽略焦炭进出口影响(量少),可得出2021年8-12月焦炭供需缺口同比扩大1577万吨/950万吨/531万吨。若8-12月焦企限产力度(因环保、原料)超预期,则供需缺口较去年同期将进一步走扩。 预计8-12月焦炭供需缺口同比增幅大于焦煤。在团队估算模型中,焦煤供需缺口较去年同期可能扩大1057万吨,也可能收窄1287万吨。而焦炭供需缺口较去年同期大概率走扩,增幅531-1577万吨不等。

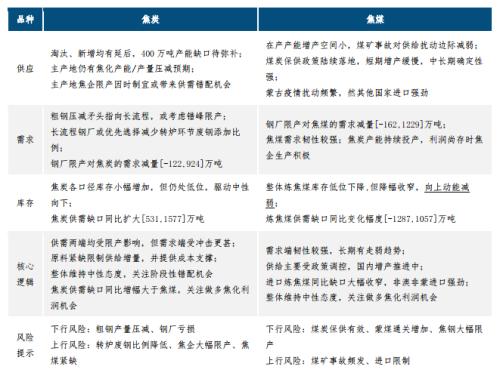

04 双焦基本面数据 焦炭方面,供需两端均受限产影响,但需求端受冲击更甚;原料紧缺限制供给增量,并提供成本支撑;整体维持中性态度,关注阶段性错配机会;焦炭供需缺口同比增幅大于焦煤,长线关注做多焦化利润机会。 焦煤方面,需求端韧性较强,长期有走弱趋势;供给主要受政策调控,国内增产推进中;进口炼焦煤同比缺口大幅收窄,非澳非蒙进口强劲;整体维持中性态度,关注做多焦化利润机会。

| |||