| 8月份动力煤市场将如何演绎? | |||

| 煤炭资讯网 | 2022/7/25 9:55:32 煤市分析 | ||

|

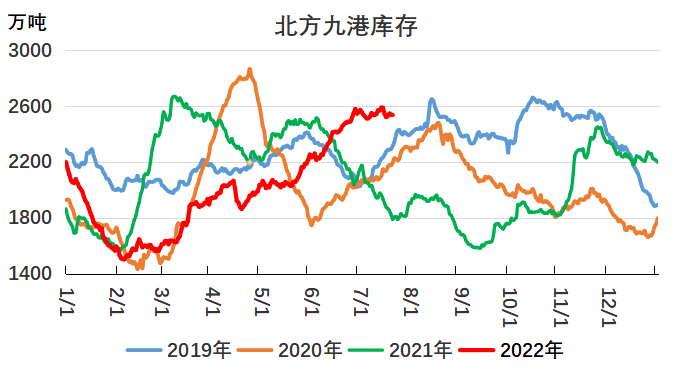

7月份,动力煤价格整体偏弱运行。产地方面,坑口价格小幅反弹后再次回落到月初水平,其中榆林地区因前期涨幅过高,降幅稍大,较月初下降35-50元/吨。港口方面,动力煤价格震荡向下,中旬开始加速下行,较月初下降30-45元/吨。在保供政策不断加码的情况下,特别是有长协煤保供的终端,对超限价的现货采购存在较强的抵触心理,对现货采购放缓,导致急于出货的贸易商降价出售。 那么,7月份的动力煤行情能否延续至8月份呢? >从需求侧看,预计8月份电力行业耗煤同比有望持平。 一是8月份,受美联储加息缩表影响,全球经济衰退预期愈发凸显,我国出口需求也将转弱,导致工业用电需求月环比放缓。 二是今年“三伏天”几乎横跨8月份,高温天气增多将进一步推动居民用电需求季节性好转。 总体来看,8月份用电需求将继续保持同比增加态势。但是,今年来水偏丰,水电出力继续向好,对火电的替代作用仍偏强,电力行业耗煤同比或将持平。 >从供给侧看,各环节煤炭供应仍将维持高位。 一是煤炭产量将继续高位运行。“迎峰度夏”关键节点,保供稳价仍是煤炭生产的主要任务,煤炭产量大概率将维持在1250-1300万吨/日。同时,国家发改委要求电煤中长期合同同换签补签工作,执行“欠一补三”,电厂长协煤源将得到有效提升,对现货的需求将减少。 二是港口去库压力仍存。在保供政策下,煤炭发运和铁路运力全力配合,港口调入量将继续维持高位,而终端对高出限价的现货煤源采购积极性不高,以采购长协和招标为主,导致高价现货煤源流动性差,特别是下旬港口仍存在疏港压力。

三是煤炭进口量月环比有望小幅增加。随着印尼低卡煤价差优势回归,终端对其采购意愿将有所好转,煤炭进口量较7月或略有增加。 总体来看,8月份,电煤需求环比微降、同比持平,各环节煤炭供应相对乐观,供应形势好转,煤价或将高位震荡偏弱。 作者: 苏筱

| |||