| 2025年8月煤炭市场分析报告 | |||

| 2025/9/8 10:16:35 煤市分析 | |||

|

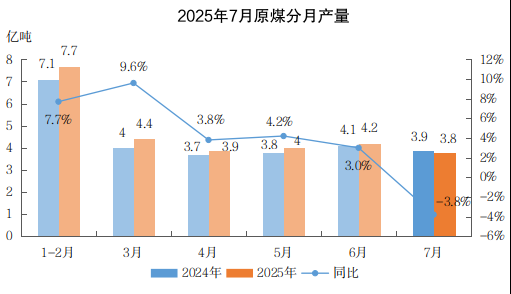

(数字平台运营调度中心) 8月份,国内煤炭市场先扬后抑、氛围整体由强转弱。受部分煤矿生产受限、主产地频繁强降雨等因素影响,市场供应有所收紧,但在季节转换及黑色系期货震荡下行背景下,终端用户及贸易商采购趋于理性,需求端支撑转弱迹象明显。进入中下旬后,动力、炼焦、喷吹、化工用煤价格普遍承压下调,部分品种吨价月环比跌幅超百元。 一、煤炭生产及进口情况 (一)原煤产量环、同比增速均由增转降 7月份,受主产区极端暴雨天气等因素影响,全国规模以上企业原煤产量3.8亿吨,环比下降9.5%,同比下降3.8%,这是自2024年6月以来首次出现同比下降。产量及增速与前六月相比均处于年内最低位。

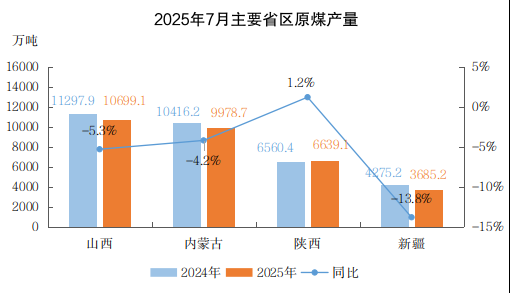

数据来源:国家统计局。 (二)四大主产区原煤产量同比明显下降,新疆降幅达13.8% 7月份,晋陕蒙新四大主产区合计原煤产量为3.1亿吨,同比减少1547.6万吨,降幅达4.8%。其中,山西产量1.07亿吨,同比减少598.8万吨,降幅5.3%,单月产量仍居全国第一;内蒙古产量9978.7万吨,同比减少437.5万吨,降幅4.2%;陕西产量6639.1万吨,同比增加78.7万吨,增幅1.2%,在四大主产区中唯一实现同比增长;新疆产量3685.2万吨,同比减少590万吨,降幅13.8%,降幅最为明显。

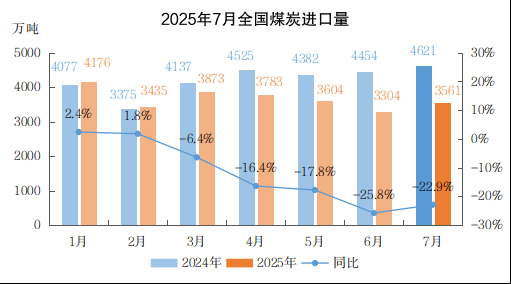

数据来源:国家统计局。 (三)煤炭进口量环比由降转升,同比仍大幅下降 7月份,正值迎峰度夏高峰期,国内多地气温持续偏高,煤炭需求旺盛,叠加煤炭生产受限,支持煤炭价格偏强运行,煤炭进口量环比结束了连续多月下滑态势,7月我国共进口煤炭3561万吨,环比6月增长约7.78%,但是与去年同期相比仍减少1060万吨,同比降幅22.9%。

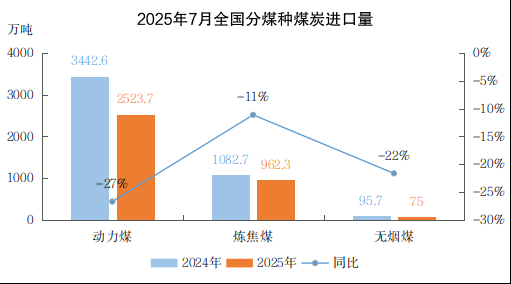

数据来源:中国海关总署。 1.分煤种进口情况 分煤种来看,7月份我国煤炭进口量从高到低仍为:动力煤(含褐煤、其他煤、其他烟煤)、炼焦煤、无烟煤。三类煤种进口量同比全部下滑。其中,动力煤进口量为2523.7万吨,同比减少918.9万吨,在所有煤种里降幅最大,达27%;炼焦煤进口量为962.3万吨,同比减少120.4万吨,降幅11%;无烟煤进口量为75万吨,同比减少20.7万吨,降幅22%。

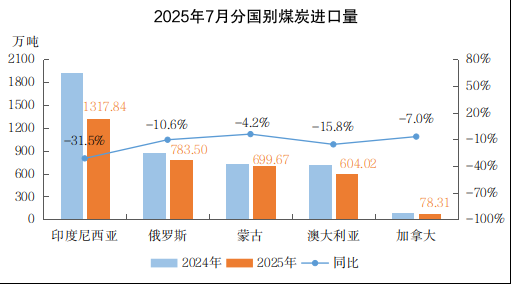

数据来源:中国海关总署。 2.分国别进口情况 7月份,我国煤炭进口主要集中于印度尼西亚、俄罗斯、蒙古、澳大利亚和加拿大五个国家,自以上五国进口煤炭数量占全国进口总量的97.8%,同比提升4.1%。同比来看,来自五国的煤炭进口量均有不同程度下滑。其中,由于印度尼西亚煤炭价格优势减弱,其进口量下滑最为明显,同比减少605.94万吨,降幅达31.5%。

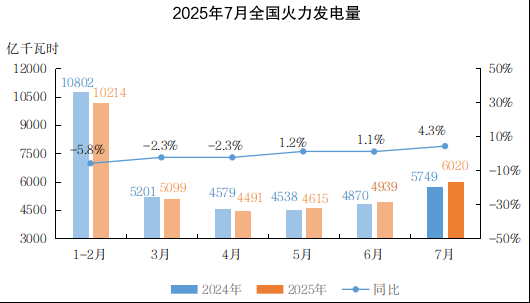

数据来源:中国海关总署。 二、下游行业需求情况 (一)8月份火力发电趋于分化 迎峰度夏以来,多地气温创历史新高,民用制冷需求持续增强,带动用电量大幅增长。国家能源局数据显示,7月份全社会用电量10226亿千瓦时,月环比增长17.9%,同比增长8.6%,其中城乡居民生活用电量2039亿千瓦时,月环比增长57.9%,同比增长18.0%。 在用电需求的带动下,7月份电力系统整体保持高负荷运行,全国规模以上发电量9267亿千瓦时,月环比增长16.4%,同比增长3.1%。其中,规模以上火力发电量6020亿千瓦时,月环比增长21.9%,同比增长4.3%。从发电结构来看,7月份规模以上火电占比近65%,月环比提升2.9个百分点。 进入8月份后,火力发电趋于分化,南方地区高温天气延续,部分省市超35摄氏度的高温日达26个,沿海8省电厂日耗持续居于高位;而北方地区在入秋后高温范围逐步缩减,内陆多地电厂开机率及日耗呈现震荡回落趋势。

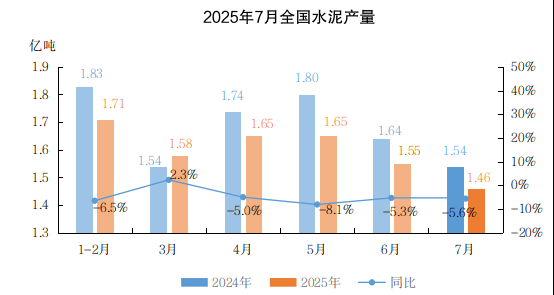

数据来源:国家统计局。 (二)水泥产量延续下降趋势 受终端需求持续低迷影响,今年以来水泥行业错峰停窑力度不断加大,水泥产量整体呈现同、环比双降趋势。国家统计局数据显示,1-7月份全国规模以上企业水泥产量9.58亿吨,同比下降4.5%。其中,7月份产量1.46亿吨,同比下降5.6%,月环比下降5.8%。 8月份水泥市场整体延续疲软态势,部分厂家因库存压力或行情低迷等因素,继续错峰停产。叠加夏季错峰停窑政策实施及环保管控加码等因素,多地熟料生产线运转率大幅下降。卓创资讯监测的全国62个主要城市水泥企业磨机开工率,8月份月均值不足40%,环比下降0.37个百分点,同比下降7.34个百分点。

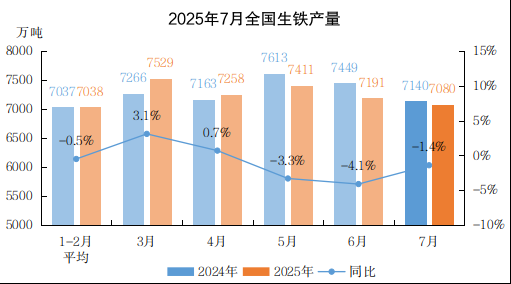

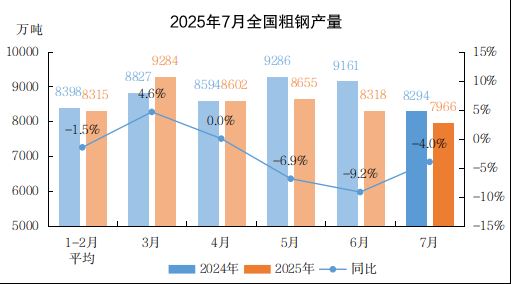

数据来源:国家统计局。 (三)生铁、粗钢产量同比继续下降,降幅收窄 7月份,房地产开发景气指数报收于93.3,较6月下降0.3,已连续四个月呈回落态势。受房地产市场低迷影响,国内钢材市场终端需求释放不足,7月份全国生铁、粗钢产量继续下降,基本处于今年以来分月产量的最低水平。 7月份,全国生铁产量7080万吨,环比下降1.5%,同比下降1.4%;1-7月份,生铁产量累计50583万吨,同比下降1.3%。

数据来源:国家统计局。 7月份,全国粗钢产量7966万吨,环比下降4.2%,同比下降4.0%;1-7月份,生铁产量累计59447万吨,同比下降3.1%。

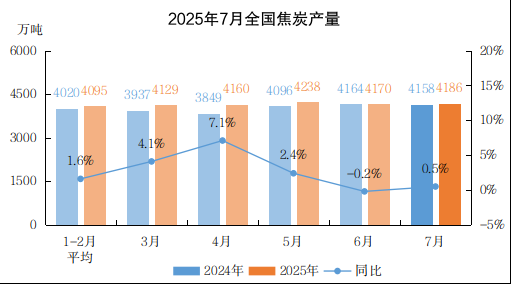

数据来源:国家统计局。 (四)焦炭产量稳中小幅增加 7月份,焦炭价格开启提涨模式,焦企生产积极性有所提升,产量稳中有增。7月份,全国焦炭产量4186万吨,环比增长0.4%,同比增长0.5%;1-7月份,焦炭产量累计29169万吨,同比增长2.8%。

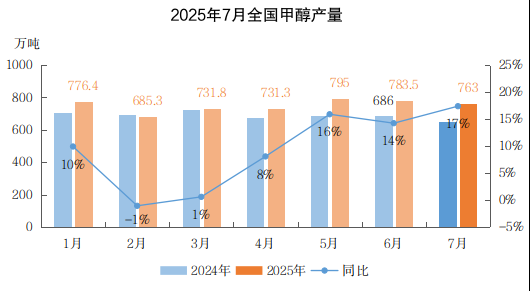

数据来源:国家统计局。 (五)甲醇产量同比保持高位增长 7月份,在新增产能持续释放和开工率维持较高水平支撑下,甲醇产量延续高位持稳态势,当月生产甲醇763万吨,同比增加113万吨,增幅17%,连续三个月继续保持两位数增长。受装置检修等因素影响环比减少20.5万吨,降幅3%。

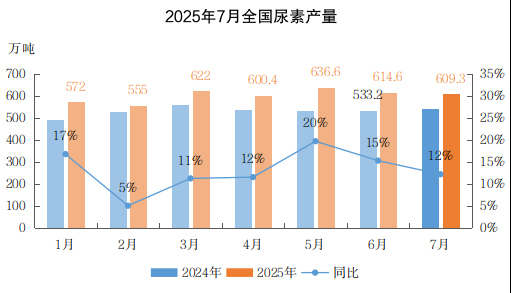

数据来源:卓创资讯。 (六)尿素产量同比继续大增,但增幅收窄 7月份,在新增产能持续释放和开工率维持较高水平支撑下,我国尿素产量也保持高位水平。当月生产尿素609.3万吨,同比增加66.1万吨,增幅12%,尽管较5月、6月的同比增速有所回落,但仍保持双位数增长态势。受部分装置阶段性检修等因素影响,尿素产量环比小幅减少5.3万吨,降幅1%。

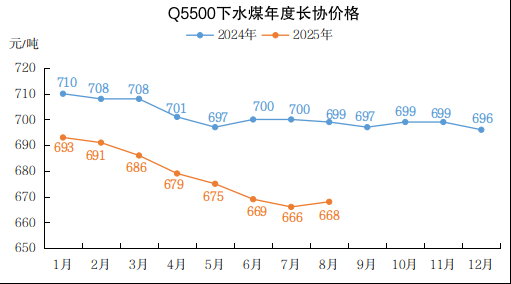

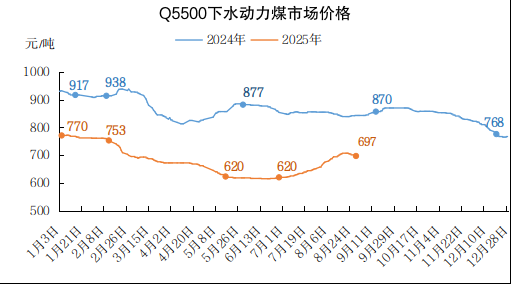

数据来源:卓创资讯。 三、分煤种市场运行情况 (一)动力煤市场 8月份动力煤市场先扬后抑。上中旬,在高温天气带动下,沿海及内陆电厂日耗煤量普遍偏高,部分电厂存煤可用天数连续居于15天安全水平之下,电煤补库需求相对较强,供应端积极挺价,市场持续小幅上行。下旬,随着迎峰度夏耗煤高峰期临近尾声,业内看空情绪升温,下游用户及中间环节到矿拉运节奏放缓,北方港口贸易商降价出货意愿增强,产地、港口市场整体承压回调。 供应方面,受雨水天气影响,部分露天矿局部时段停产停销,主产地资源供应阶段性收紧。在产地降雨及发运倒挂等因素影响下,北方港口调入持续低于调出,库存总量整体呈现下降趋势,秦皇岛港、曹妃甸港、京唐港8月末合计库存2108万吨,月环比下降219万吨,降幅约9.4%。 需求方面,受季节转换等因素影响,在进入立秋时节后,北方地区高温天气范围及强度逐步下降,电厂开机率较迎峰度夏高峰时期有所回落,电煤需求支撑转弱;而建材、化工等非电下游仍处于淡季,开工率增长不明显,对原燃料市场支撑亦相对有限。 从市场表现来看,北方港口长协煤价格小幅反弹,受上月末市场煤价格上涨带动,北方港口电煤年度长协价普遍有涨,Q5500品种8月份长协价格668元/吨,月环比涨2元/吨,涨幅0.3%,同比仍下跌31元/吨,跌幅4.4%。 北方港口市场煤价格冲高后承压回调,截至月末,CCI5500指数品种报收于697元/吨,较8月20日高点累计下跌10元/吨,跌幅1.4%,较上月末涨40元/吨,涨幅6.1%。

数据来源:中国煤炭市场网。

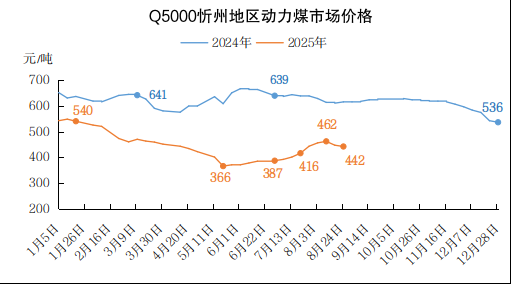

数据来源:中国煤炭资源网。 主产地价格先涨后跌,晋陕蒙地区动力煤价格普遍在月中旬达到高点,下旬后逐步承压回落,截至8月末,主流品种指数月环比涨跌幅度在-14至43元/吨不等。以中国太原煤炭价格指数忻州Q5000品种为例,月末价格为442元/吨,较8月中旬高点回落20元/吨,较7月下旬涨26元/吨。

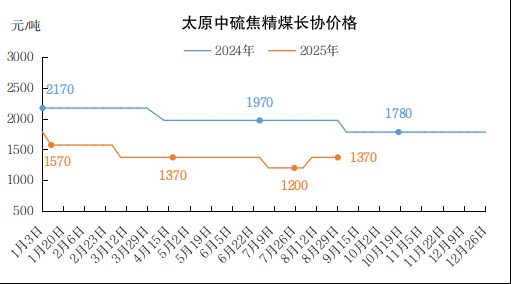

数据来源:中国太原煤炭交易中心有限公司。 (二)炼焦煤市场 8月份,煤焦钢产业链情绪略有降温,市场逐渐回归基本面逻辑主导。 供应方面,煤矿生产整体较为平稳,局部地区产量略有收紧,产地炼焦煤供应整体延续紧平衡状态,对市场有一定支撑力度。 需求方面,焦炭、钢铁等产业链上下游企业均能维持一定利润,开工生产积极性较高。受重要活动影响局部地区企业虽有阶段性减产现象,但在利润支撑下,8月份钢厂日均铁水产量持续维持在240万吨的相对高位水平,对原料煤焦刚需支撑较强。经过阶段性补库、情绪逐步回归理性,中下旬炼焦煤现货市场氛围开始转弱,市场用户对高价煤接受度有所下降,采购节奏放缓,观望心态渐强。 价格方面:产地炼焦煤市场分化运行,价格跌多涨少,部分品种开始回调。 长协价格情况,由于市场煤价格大涨,熔断机制作用下,山西主要煤企上调炼焦煤长协车板价格100-200元/吨。太原中硫焦精煤价格由1200元/吨恢复至1370元/吨,月涨幅170元/吨,较去年同期仍低600元/吨。

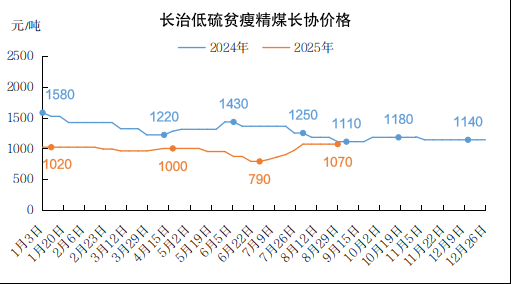

数据来源:中国太原煤炭交易中心有限公司。 8月份,长治地区主要炼焦煤生产企业贫瘦煤长协车板价格持稳,保持在1070元/吨(为挂牌价,不考虑量价优惠),较去年同期低40/吨。

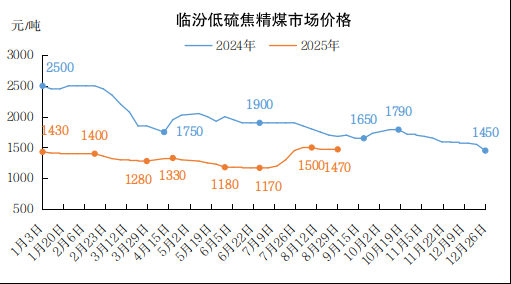

数据来源:中国太原煤炭交易中心有限公司。 市场价格情况,8月份,部分品种炼焦煤市场价格开始回调。临汾低硫焦精煤市场价格由月初1500元/吨跌至1470元/吨,月跌幅30元/吨,较去年同期低210元/吨。

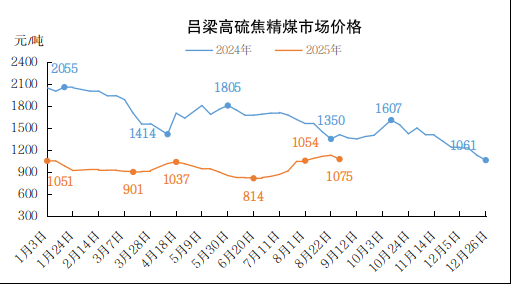

数据来源:中国太原煤炭交易中心有限公司。 8月份,吕梁高硫焦精煤市场价格延续了小幅上涨态势,由月初1054元/吨涨至1075元/吨,月涨幅21元/吨,较去年同期低333元/吨。

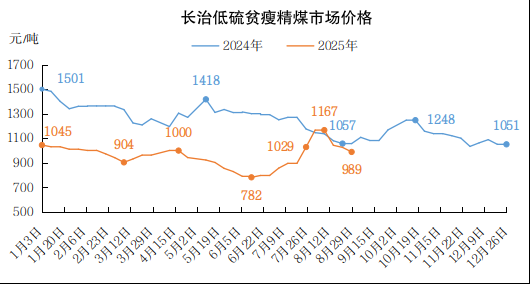

数据来源:中国太原煤炭交易中心有限公司。 长治低硫贫瘦精煤市场价格由8月初1167元/吨跌至989元/吨,月跌幅178元/吨,较去年同期低68元/吨。

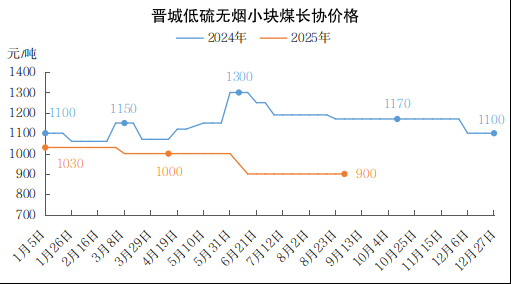

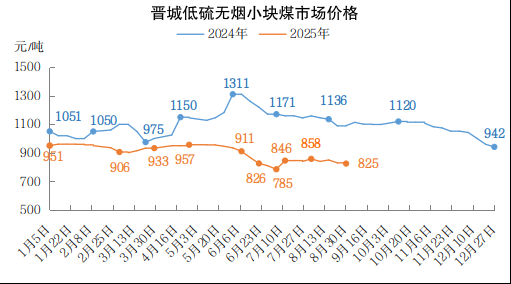

数据来源:中国太原煤炭交易中心有限公司。 (三)无烟煤市场 8月份,国内无烟煤市场震荡运行,价格涨跌互现。从市场价格看,晋城、阳泉地区块煤价格涨跌幅在-33-42元/吨;晋城、长治地区喷吹煤、烧结煤价格涨跌幅在-43-33元/吨。 供应方面,8月份无烟煤产地煤矿开工维持高位水平,煤矿保安全生产为主,部分煤矿进行阶段性停产整顿,叠加部分矿井井下生产条件欠佳,无烟煤产量整体释放受限。 需求方面,8月份,国内尿素市场农业需求仍处传统淡季,工业需求以刚需采购为主,尿素价格震荡下跌。前半月,下游部分地区化工企业停车技改或产能退出,对原料煤以按需采购为主,库存保持合理水平,但在动力煤市场延续7月偏强运行和民用备煤需求逐步释放带动下,对块煤市场有一定利好支撑;后半月,下游化工企业新增或延续停产检修,对原料煤采取以销定采策略,块煤刚性需求有所减少,叠加较上旬相比,动力煤市场氛围有所降温,民用需求释放缓慢,块煤市场偏弱运行。 8月份,钢材市场先强后弱、震荡走低。前半月,钢材市场偏强运行,钢厂盈利较好,高炉开工、铁水产量维持高位水平,对原料煤有补库需求释放,贸易商、洗煤厂等中间环节囤货积极,支撑冶金用末煤市场偏强运行;后半月,经过前期的集中补库后,钢厂原料煤库存基本达到安全水平,由“主动补库”转向“按需压价采购”策略,贸易商、洗煤厂等中间环节观望情绪提升,冶金用末煤市场需求端支撑有限。 价格方面: 1.块煤价格 晋城地区无烟小块煤长协价格8月末900元/吨,较7月末持平,同比仍下跌270元/吨,跌幅23%。市场价格8月末825元/吨,较7月末下跌33元/吨,跌幅3.85%,同比仍下跌266元/吨,跌幅24%。

数据来源:中国太原煤炭交易中心有限公司。

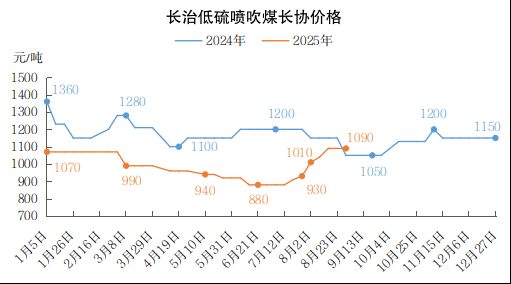

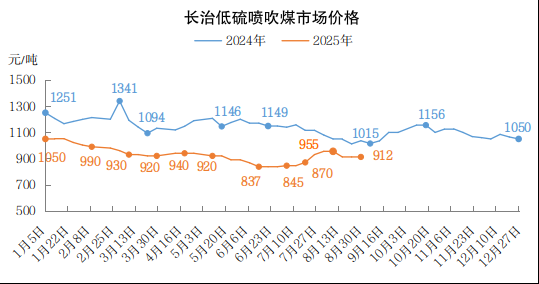

数据来源:中国太原煤炭交易中心有限公司。 2.喷吹煤价格 长治地区低硫喷吹煤长协价格8月末1090元/吨(为挂牌价,不考虑量价优惠),较7月末上涨80元/吨,涨幅8%,同比上涨40元/吨,涨幅3.8%。市场价格8月末912元/吨,较7月末下跌43元/吨,跌幅4.5%,同比仍下跌124元/吨,跌幅12%。

数据来源:中国太原煤炭交易中心有限公司。

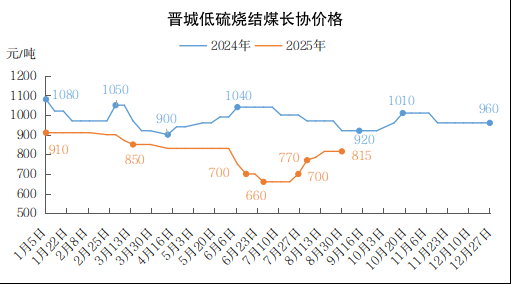

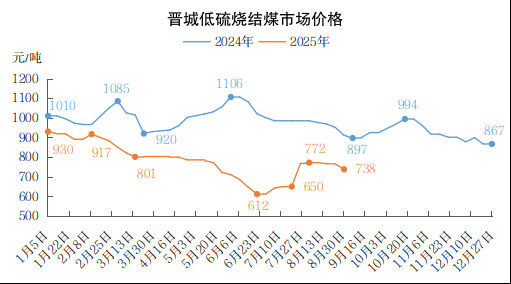

数据来源:中国太原煤炭交易中心有限公司。 3.烧结煤价格 晋城地区低硫烧结煤长协价格8月末815元/吨,较7月末上涨45元/吨,涨幅5.85%,同比仍下跌105元/吨,跌幅11.4%。市场价格8月末价格738元/吨,较7月末下跌34元/吨,跌幅4.4%,同比仍下跌173元/吨,跌幅19%。

数据来源:中国太原煤炭交易中心有限公司。

数据来源:中国太原煤炭交易中心有限公司。 四、分煤种市场后期研判 (一)动力煤市场 9月份动力煤市场大概率将延续震荡运行趋势。供应方面,主产地重要活动期间停工检修煤矿在后期将陆续开工复产,产地市场资源供应将逐步恢复正常。需求方面,随着天气逐步转凉,电煤日耗将较迎峰度夏耗煤高峰期明显回落,传统用煤淡季临近,终端及贸易商观望情绪延续,市场需求或以电厂刚需补库及建材、化工等非电用户按需采购为主。 综合分析,受电煤需求季节性转弱等因素影响,9月份动力煤市场或将呈现供强需弱局面,但考虑到近期中转港库存持续走低(截至9月2日,环渤海九港库存总量仍延续月环比、同比双降趋势),且江南、华南等地9月份高温天气仍较频繁等因素,预计本轮价格回调空间有限。中秋、国庆双节前期,在下游用户节前备货补库等因素拉动下,动力煤市场或存在阶段性上涨行情。 (二)炼焦煤市场 9月份,煤焦钢产业链基本面存改善预期。进入传统施工旺季,高温多雨天气不再频发,利于项目开工推进,带动钢材终端需求释放,钢厂或维持一定生产积极性。焦炭市场经过七轮提涨,焦企利润有所恢复,开工生产较为稳定,整体来看下游对炼焦煤刚需韧性仍存。 供应方面,9月份重要活动结束后,煤矿生产稳步恢复,炼焦煤供应有增加预期,对价格支撑力度或有所减弱。 现阶段煤焦钢均实现了小幅盈利,若无其他关键因素扰动,短期内市场基本面或维持现状。目前炼焦煤价格已开始回调,9月份预计继续窄幅调整为主,但不确定性仍存,需实时关注下游“金九”旺季预期的兑现情况。 (三)无烟煤市场 供应方面,在政策监管收紧、以及部分矿井持续受地质环境制约影响生产下,原煤产量或难有大幅增加。 需求方面,从无烟块煤来看,重大活动结束后,短期内下游化工企业开工或有所回升,但下游农业用肥需求仍然释放有限,工业需求维持刚需采购,且下游化工企业仍有装置检修预期,叠加动力煤市场有所降温,对块煤市场需求拉动有限。但后期冬储备货将启动,随着民用需求逐步释放,对块煤市场有一定支撑。 从冶金用末煤来看,“金九银十”传统旺季虽对钢厂原料煤采购有一定拉动,但受限于房地产市场低迷,直接拖累钢材终端需求,导致钢厂对原料煤的采购更多停留在刚需补库层面,叠加焦炭市场第八轮提涨暂未落地、动力煤市场随气温回落逐步进入消费淡季,冶金用末煤市场需求端整体支撑有限,后续需重点跟踪房地产市场能否实现止跌回稳。 说明:由于国家统计局、海关总署尚未发布8月份当月统计月报,本文中原煤产量、进口量等相关数据引用的是7月份数据。 作者:田莉 侯雅雯 蔡钦 责编:张雁松 中国太原煤炭交易中心

| |||